کاهش ۳۰۰ میلیون دلاری درآمد ارزی مبارکه به دلیل کمبود انرژی

دی ۱۸, ۱۴۰۳

انعقاد تفاهمنامه توسعه همکاریهای فناورانه و پژوهشی در حوزه ساخت تجهیزات و رفع نیازهای صنعت فولاد با رویکرد نوآورانه

دی ۱۹, ۱۴۰۳

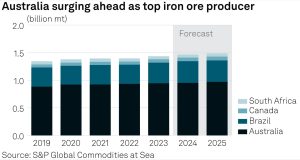

گروه رسانهای پردازش– به گفته تحلیلگران، استرالیا در سال ۲۰۲۵ و احتمالاً پس از آن، سلطه خود بر تولید سنگآهن را تقویت خواهد کرد زیرا بازارهای نوظهور امیدواریهایی برای تقاضا فراهم میکنند.

سنگآهن با عیار پایین اما با کیفیت نسبتاً خوب این کشور از تقاضای رو به رشد هند بهرهمند خواهد شد. همچنین، کورههای بلند چین به سنگآهن بیشتری از استرالیا نیاز خواهند داشت، زیرا این غول صنعتی تلاش میکند به فرآیندهای تولید با کربن کمتر که از ضایعات یا سنگآهن با عیار بالاتر استفاده میکنند، منتقل شود.

ناسیها فائوزی، تحلیلگر ارشد تحقیقات در حوزه کالاهای اساسی فله خشک در “Commodity Insights” میگوید: “استرالیا احتمالاً سهم بازار خود در تولید سنگآهن برای سال ۲۰۲۵ را افزایش خواهد داد.”

بر اساس دادهها، انتظار میرود صادرات سنگآهن استرالیا از ۹۵۳ میلیون تن متریک پیشبینیشده برای امسال به ۹۷۱/۹ میلیون تن متریک در سال ۲۰۲۵ افزایش یابد. در نتیجه صادرات برزیل، که دومین تولیدکننده برتر سنگآهن است، از ۳۹۳/۲ میلیون تن متریک به ۳۸۷٫۳ میلیون تن متریک کاهش خواهد یافت.

چشمانداز مثبت سنگآهن برای استرالیا

ظرفیت در حال رشد تولید فولاد هند و توسعه زیرساختهای این کشور موجب افزایش چشمگیر تقاضا برای سنگآهن خواهد شد.

فائوزی میگوید: “بهویژه با توجه به اینکه منابع داخلی ممکن است نیازهای آینده را تأمین نکنند، این امر احتمالاً هند را به مقصدی جدید برای محمولههای سنگآهن استرالیا تبدیل میکند.”

پرانای شوکلا، رئیس بخش تحقیقات کالاهای اساسی فله خشک در “Commodity Insights” بیان کرد: با حرکت جهان به سمت کاهش انتشار کربن، کارخانههای فولاد هند احتمالاً واردات سنگآهن با عیار بالاتر، بهویژه از استرالیا را افزایش خواهند داد زیرا کیفیت سنگآهن آن بالاتر از ذخایر داخلی هند است.

فائوزی افزود: “افزایش تقاضا برای سنگآهن با عیار بالا همچنین ممکن است به معنای جایگزینی مواد هندی باشد که اغلب دارای عیار پایینی هستند.”

رونی سیسیل، تحلیلگر ارشد فلزات و معدن در “Commodity Insights”، هند را در بلندمدت بهعنوان یک بازار نوظهور برای واردات سنگآهن میبیند. وی گفت: تعجب نمیکند اگر تولیدکنندگان بزرگ مانند BHP Group Ltd. و Rio Tinto Group در پنج سال آینده هند را بهعنوان یک بازار رشد بالقوه در نظر بگیرند.

این تحلیلگر اظهار داشت: “راهاندازی معادن بزرگ کار آسانی نیست و پیدا کردن سنگآهن با کیفیت خوب هم به همین اندازه دشوار است.”

شرکت چندملیتی معدنی و نفتی BHP، در گزارش اقتصادی و چشمانداز کالاهای اساسی خود در ماه اوت به رشد سریع ظرفیت تولید فولاد هند اشاره کرد و گفت: “هند احتمالاً بخشی از کاهش پیشبینیشده تولید فولاد چین را جبران خواهد کرد”؛ بهویژه پس از اینکه تولید فولاد چین پس از سال ۲۰۲۴ به یک نقطه تثبیت برسد.

شرکت BHP انتظار دارد که نیاز سالانه هند به فولاد در ۲۵ سال آینده چهار برابر شود

این شرکت پیشبینی میکند که نیاز سالانه هند به فولاد در ۲۵ سال آینده، در مقایسه با ابتدای این دهه، چهار برابر شود. این رشد با افزایش تقاضا در سایر اقتصادهای نوظهور آسیایی نیز همراه خواهد بود. این شرکت معدنی اظهار داشت: “این مناطق در حال حاضر دارای موجودی فولاد سرانه بسیار پایینی، حدود ۲ تن به ازای هر نفر هستند و پتانسیل قابلتوجهی برای رشد در دهههای آینده دارند.”

پروژههای جدیدی که در استرالیا در حال راهاندازی هستند و توسط زیرساختهای توسعهیافته معدنی و قابلیتهای لجستیکی پشتیبانی میشوند، تولید و حملونقل کارآمد سنگآهن به بازارهای کلیدی، بهویژه در آسیا را تضمین خواهند کرد.

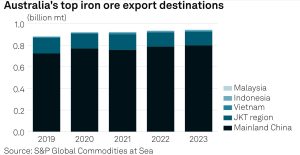

فائوزی افزود: “انتظار میرود صادرات سنگآهن استرالیا برای پاسخ به تقاضای رو به رشد در اقتصادهای نوظهوری مانند هند و ویتنام که تولید فولاد در آنها در حال رشد است، افزایش یابد.”

چالشهای کورههای قوس الکتریکی

درحالیکه تولید فولاد خام چین در سالهای آینده بهتدریج کاهش مییابد، انتظار میرود تولیدات همچنان توسط کورههای بلند هدایت شود که این امر تقاضا برای سنگآهن استرالیا را تقویت خواهد کرد. به گفته پاول بارتولومیو، تحلیلگر ارشد پوششدهنده آهن و آلومینیوم در “Commodity Insights”، چین طی دهه گذشته به شدت در ناوگان کورههای بلند با کیفیت بالا سرمایهگذاری کرده است، بنابراین سنگآهن برای سالهای زیادی بهعنوان مادهخام اصلی باقی خواهد ماند.

بیش از نیمی از شرکتکنندگان در نظرسنجی China Iron Ore & Steel Survey برای سهماهه اکتبر تا دسامبر بر این باور بودند که نسبت تولید فولاد توسط کورههای قوس الکتریکی (EAF) تا سال ۲۰۲۵ به ۱۵ درصد نخواهد رسید، درحالیکه این رقم درحالحاضر کمی بیش از ۱۰ درصد است.

این در حالی است که دولت چین هدفگذاری کرده است تا نسبت تولید فولاد به روش EAF تا پایان این دهه به ۳۰ درصد برسد.

بارتولومیو میگوید: “ما انتظار داریم که محیط ضعیف حاشیهسود کارخانههای فولادسازی در سال ۲۰۲۵ ادامه یابد و فشار بر تولید گرانتر به روش EAF افزایش یابد.”

{kind=link}