تأکید اتابک بر حمایت رئیس جمهور از تامین انرژی صنایع

دی ۲۱, ۱۴۰۳

دستاورد جوانان جهانآرا بر قله کیفیت تختالهای تولیدی ایران

دی ۲۲, ۱۴۰۳

(قسمت دوم)

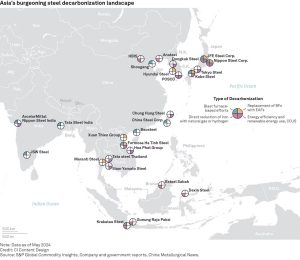

بازار حق premium فولاد در آسیا در حال شکلگیری است

گروه رسانهای پردازش- اگرچه تقاضا برای فولاد با انتشار کربن پایین در بازار نقدی اروپا در سال ۲۰۲۴ در حال کاهش است، اما تقاضا برای محصولات فولاد کاهشیافته CO2 در آسیا همچنان در وضعیت کمتحرک است، که دلیل آن تلاشهای نابرابر برای کاهش انتشار کربن است. پیشرفت در آسیا کندتر از اروپا بوده است، زیرا هیچ مقررات رسمی برای الزام به انتقال به تولید فولاد با انتشار کربن پایین یا استفاده از فولاد با انتشار کربن پایین وجود ندارد.

بیشتر ظرفیت تولید فولاد آسیا مبتنیبر کوره بلند است، که حدود ۹۰ درصد از تولید چین، ۷۳ درصد از تولید ژاپن، ۶۹ درصد از تولید کره جنوبی و ۴۶ درصد از تولید هند را تشکیل میدهد، طبق آمار انجمن فولاد جهانی. با توجه به اینکه بسیاری از کورههای بلند این منطقه در مراحل ابتدایی چرخه عمر خود قرار دارند، بعید است که به زودی از گردونه تولید خارج شوند. بنابراین، بسیاری از تلاشهای کاهش انتشار کربن بر اساس ادامه استفاده از این مسیر تولید است.

شرکتهایی که فولاد به اتحادیه اروپا صادر میکنند، ممکن است فولاد با انتشار کربن پایین تولید کنند تا با مکانیزم تعدیل مرزی کربن (CBAM) مطابقت داشته باشند. اما بهطور کلی، با توجه به کمبود قوانین دولتی و مشوقها برای تشویق مصرف فولاد با انتشار کربن پایین، رقابتپذیری هزینهها همچنان مهمترین دغدغه مصرفکنندگان نهایی در این منطقه است.

بحث درباره حق premium فولاد با انتشار کربن پایین بنابراین پراکنده و خاص هر مورد است و معمولاً در بالای ۱۰۰ دلار/تن برای محصولات مختلف ذکر میشود، با این حال، برخی از حق premiumهای فولاد سبز که در گذشته برای صفحات فولادی گزارش شدهاند، مقادیر بین ۳۰۰ تا ۵۰۰ دلار/تن را نیز نشان دادهاند.

در چین، در حالی که هزینههای تولید فولاد با انتشار کربن پایین معمولاً ۱۰۰۰ یوان/تن (۱۴۰ دلار/تن) بیشتر است، تمایل به پرداخت حق premium بالاتر در سپتامبر ۲۰۲۴ به ۲۰ دلار/تن محدود شده است. این مقاومت در برابر حق premium بالاتر، کارخانهها را از افزایش تولید فولاد با انتشار کربن پایین باز میدارد.

در مجموع، مسیر کاهش انتشار کربن در صنعت فولاد آسیا با چالشهای زیادی روبرو است و برای اطمینان از این که انتقال به شیوههای پایدار هم از نظر فنی و هم اقتصادی امکانپذیر است، نیاز به سرمایهگذاری و حمایتهای قانونی چشمگیری دارد.

عدم تمایل به پرداخت حق Premium در ایالاتمتحده

با توجه به اینکه تولید فولاد با کوره قوسالکتریکی (EAF) هماکنون روش غالب تولید در ایالاتمتحده است و ۷۰ درصد از تولید این کشور را شامل میشود، هنوز حق Premium برای فولاد سبز در این کشور پدیدار نشده است. با این حال، تولیدکنندگان فولاد ایالات متحده در حال انجام پروژههای سرمایهگذاری برای کاهش ردپای کربن خود هستند.

آنچه به “کارخانههای مینی ایالاتمتحده” معروف است، که همان کارخانههای EAF هستند، بر روی کاهش سطح انتشار CO2 به زیر ۰/۸۰ تن CO2 در هر تن فولاد متمرکز شدهاند و متعهد شدهاند که کاهش گازهای گلخانهای را به سمت صفر خالص تا سال ۲۰۵۰ دنبال کنند.

با اینکه هنوز هیچ حق Premium برای این کارخانهها وجود ندارد، اما آنها توانستهاند سهم بازار خود را از تولیدکنندگان فولاد با کوره بلند ایالات متحده که به صنعت خودرو خدمات میدهند، کسب کنند. برخی از تولیدکنندگان فولاد با کوره بلند آزمایشهایی برای استفاده از هیدروژن انجام دادهاند، اما به دلیل هزینههای کنونی در مقایسه با قیمتهای فولاد تخت، بازار هنوز تمایلی به پرداخت Premium برای فولاد تولید شده با کوره بلند و هیدروژن ندارد.

برزیل به عنوان پیشگام بالقوه در آمریکای جنوبی ظاهر شده است. شرکت آرکلورمیتال برزیل از سال ۲۰۲۲ فولاد میلگرد با انتشار کربن پایین خود را ارائه کرده و پیشبینی میکند که فروش آن در سال ۲۰۲۴ ده برابر شود. این شرکت اولین فروش فولاد تخت با انتشار کربن پایین خود را اوایل سال ۲۰۲۴ انجام داد. در حال حاضر، این میلگردها با حق Premium حدود ۳ درصد تا ۵ درصد بالاتر از میلگردهای سنتی CA50 فروخته میشوند، و پتانسیل تغییرات در داینامیکهای قیمتگذاری بهواسطه رشد سهم بازار وجود دارد.

مشابه سایر مناطق، عوامل اصلی شامل تقاضای رو به رشد بازار برای مواد ساختمانی پایدار و مقرراتی است که فشار به انتشار کربن پایینتر میآورد. برخی از خودروسازان مانند ولوو نیز اعلام کردهاند که قصد دارند از فولادهای با انتشار کربن پایین در سایتهای تولید خود در برزیل استفاده کنند.

اگرچه برزیل ۹۳ درصد از برق خود را از منابع تجدیدپذیر تولید میکند، مسیر صنعت فولاد به سمت کربنزدایی کامل همچنان چالشبرانگیز است و نیازمند حمایتهای سریعتر دولتی است. دسترسی به گاز طبیعی با قیمت رقابتی نیز برای رشد ضروری است، بهویژه برای روش تولید آهن کاهش مستقیم که میتواند انتشار کربن را بهطور قابلتوجهی کاهش دهد، طبق گفتههای انجمن ملی فولاد برزیل (Aço Brasil).

با این حال، با توجه به اینکه قیمت گاز طبیعی در برزیل حدود ۱۷ دلار/MMBtu است – که بسیار بالاتر از ۶/۵ دلار/MMBtu در ایالات متحده و مکزیک و ۳/۹ دلار/MMBtu در آرژانتین است – نیاز فوری به استراتژی انرژی پایدار وجود دارد، زیرا تقاضای روزانه برای گاز طبیعی در کارخانههای برزیلی پیشبینی میشود که از ۵ میلیون مترمکعب در سال ۲۰۲۳/۲۴ به ۱۹ میلیون مترمکعب تا سال ۲۰۳۰ برسد.

آیندهنگری

اگرچه پذیرش حق Premium برای فولاد با انتشار کربن پایین در سرتاسر جهان بسیار متفاوت است، اما انتقال انرژی و نیاز به کربنزدایی ادامه خواهد یافت حتی اگر هنوز نتوان Premium دریافت کرد و این روند کندتر از آنچه پیشبینی میشد، باشد.

سفر اروپا در این زمینه آغاز شده است، اما با وجود هدفهای مقرراتی پیشرفتهتر در زمینه تغییرات اقلیمی، به دلیل رکود اقتصادی این روند کند شده است. پیشبینی میشود که مکانیزم CBAM تقاضا برای فولاد با انتشار کربن پایین را در اروپا و سایر نقاط جهان افزایش دهد، در حالی که آسیا آماده است از این روند بهرهبرداری کند.

ایالات متحده از مزیت تولید گسترده فولاد با کوره قوس الکتریکی برخوردار است اما از فشارهای قانونی مشابه اروپا بیبهره است، در حالی که برزیل در حال تلاش است تا به نخستین پیشرو در آمریکای جنوبی تبدیل شود با اولین فروشهای خود که همراه با حق Premium به دست آمده است.

در حال حاضر، حق Premium برای فولاد سبز محدود به محصولات نهایی فولاد است، اما شرکتکنندگان در بازار میگویند که محصولات بالادستی بیشتری مانند آهن کاهش مستقیم یا آهن خام نیز به زودی وارد بازار Premium با انتشار پایین خواهند شد، با تمرکز بیشتر بر مواد خام به منظور محدود کردن انتشار کربن در سراسر زنجیره تولید.

گفتنی است، این مقاله نخستین بار در شماره دسامبر ۲۰۲۴ مجله Commodity Insights منتشر شد.

{kind=link}

{kind=link}

{kind=link}