مهندس لندی، مدیرعامل شرکت فولاد اکسین خوزستان خبر داد: شرکت فولاد اکسین خوزستان، ایران را در ورق استراتژیک X65MS خودکفا کرد

شهریور ۲۶, ۱۴۰۴

در جریان سفر “زرندی” به افغانستان مطرح شد: اعلام آمادگی “فولاد مبارکه” برای همکاری در منطقه ویژه صنعتی مشترک

شهریور ۲۷, ۱۴۰۴

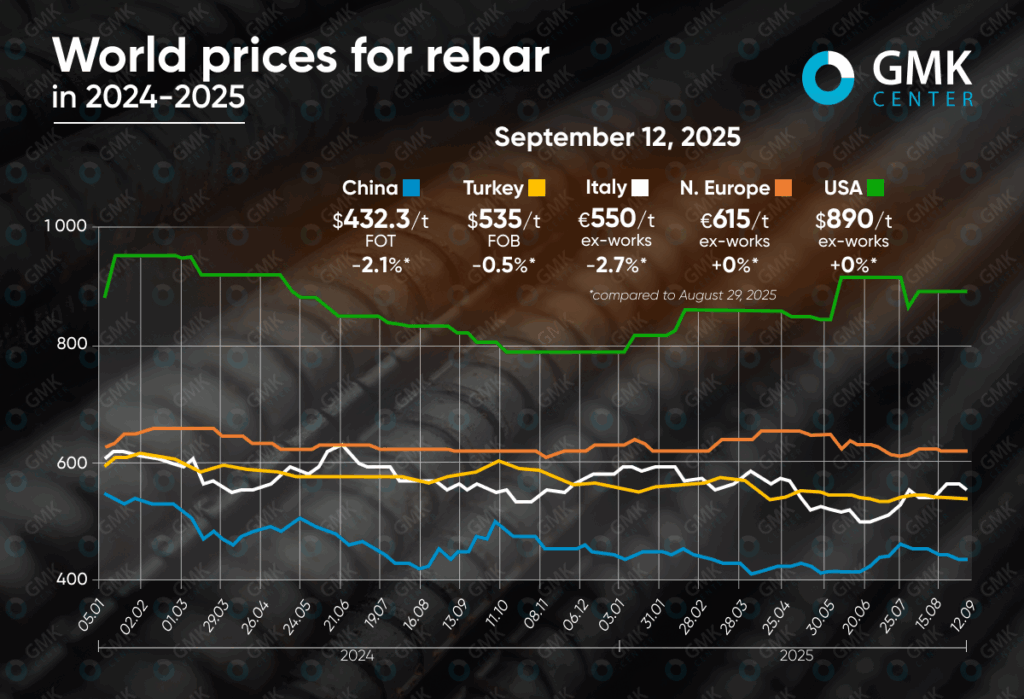

گروه رسانهای پردازش– بازار جهانی میلگرد در اوایل سپتامبر ۲۰۲۵ با روندهای متفاوتی مواجه شده و درحالیکه قیمتها در چین و ترکیه کاهش یافته در ایالاتمتحده و بخشهایی از اروپا رشد داشته و در شمال اروپا تقریبا ثابت مانده است. این تحولات، بازتابی از ضعف تقاضای جهانی، محدودیتهای عرضه، سیاستهای مالی و شرایط منطقهای به شمار میرود.

در بازار اروپا، تولیدکنندگان تلاش میکنند با افزایش قیمتها سودآوری خود را حفظ کنند. قیمت میلگرد در اوایل سپتامبر پس از روندهای متناقض ماه اوت وارد فاز منفی شد. در اوت، پیشنهادها در چین ۴/۵ درصد و در ترکیه ۱/۱ درصد کاهش یافت، اما در اروپا ۰/۸ درصد در شمال و ۲/۷ درصد در ایتالیا و همچنین در آمریکا ۳/۵ درصد افزایش پیدا کرد.

تا تاریخ ۱۲ سپتامبر (نسبت به ۲۹ اوت)، پیشنهادها در چین ۲/۱ درصد، در ایتالیا ۲/۷ درصد و در ترکیه ۰/۵ درصد کاهش یافت. قیمتها در شمال اروپا و ایالات متحده پایدار باقی ماند.

در اوت و اوایل سپتامبر ۲۰۲۵، بازار میلگرد ترکیه همچنان تحت فشار تقاضای ضعیف در بخش داخلی و صادراتی قرار داشت. در پایان اوت، قیمتها نسبت به ژوئیه ۱/۱ درصد کاهش یافت و به ۵۳۶/۱ دلار به ازای هر تن (FOB) رسید و بین ۲۹ اوت تا ۱۲ سپتامبر، ۰/۵درصد دیگر افت کرده و به ۵۳۵ دلار رسید.

عوامل اصلی شامل کاهش ظرفیت تولید و عدم تمایل خریداران به انجام معاملات در سطوح بالاتر بود. فولادسازان ترکیه قیمت رسمی ۵۴۰–۵۵۰ دلار (FOB) را حفظ کردند، اما معاملات واقعی عمدتاً در محدوده ۵۳۵–۵۴۰ دلار انجام شد. تقاضای اروپایی ضعیف ماند، چرا که ترکیه در ژوئیه از سهمیههای واردات اتحادیه اروپا عبور کرد و مشمول تعرفه ۱۲درصد شد. این موضوع فرصت بیشتری برای تولیدکنندگان رومانی و بلغارستان ایجاد کرد.

تقاضا از خاورمیانه و آفریقا نیز به دلیل مشکلات لجستیکی و ریسکهای مالی محدود بود و بخشی از حجم به چین منتقل شد. تقاضای داخلی به علت نرخهای بهره بالا، کمبود نقدینگی و تنشهای سیاسی ضعیف باقی ماند. حتی کاهش نرخ کلیدی بانک مرکزی هم نتوانست بازار را تحریک کند و برخی معاملهگران ناچار شدند قیمت را تا ۵۲۰ دلار (ex-works) پایین بیاورند.

کاهش قیمت قراضه و تضعیف کلی جو بازارهای جهانی نیز فشار بیشتری وارد کرد. در این شرایط، تولیدکنندگان ترکیه بهطور فزایندهای ظرفیت تولید را کاهش میدهند تا از زیان بیشتر جلوگیری کنند.

بازار میلگرد اتحادیه اروپا در اوت ۲۰۲۵ نشانههایی از تقویت داشت، اما در اوایل سپتامبر روند تغییر کرد. در شمال اروپا، قیمتها ۰/۸ درصد افزایش یافت و به ۶۱۵ یورو (ex-works) رسید، عمدتاً به دلیل بازنگری surcharges موسوم به size extras در آلمان و اتریش. این surcharges که برای اولین بار طی ده سال گذشته توسط برخی کارخانهها افزایش یافت، راهی برای جبران ضعف قیمت پایه (حدود ۳۵۰ یورو) بود. در نتیجه، پیشنهادهای واقعی به ۶۳۰ یورو رسید و برخی معاملات در سطح ۶۴۰–۶۵۰ یورو انجام شد. به تدریج، سایر تولیدکنندگان هم به این روند پیوستند و سطح قیمتها در منطقه تقویت شد.

در ایتالیا، وضعیت پویاتر بود. پس از کاهش در ژوئیه، قیمتها در اوت ۲/۷ درصد افزایش یافته و به ۵۶۵ یورو رسید. این رشد ناشی از کمبود برخی سایزها و توقفهای فصلی تولید بود. همچنین پروژههای زیربنایی تأمینشده از صندوق بازسازی اتحادیه اروپا از بازار حمایت کرد. با این حال، به دلیل ضعف تقاضا در بخش مسکن و احتیاط خریداران، افزایش قیمت پایدار نماند.

در اوایل سپتامبر بازار مسیر معکوس گرفت: در ایتالیا قیمتها ۲/۷ درصد افت کرده و به ۵۵۰ یورو رسید و برخی قراردادها حتی در سطوح پایینتر منعقد شدند. علت، از سرگیری تولید پس از تعطیلات و اشباع بازار از عرضه بود، در حالی که خریداران رویکرد صبر و انتظار را در پیش گرفتند. در شمال اروپا قیمتها باثبات ماند، اما عدم قطعیت درباره قراردادهای CBA و محدودیتهای وارداتی جدید، چشمانداز بازار را مبهم میکند.

بهطور کلی، در اوت و اوایل سپتامبر، بازار میلگرد اتحادیه اروپا میان تلاش تولیدکنندگان برای حفظ سودآوری از طریق افزایش قیمت و واقعیت تقاضای ضعیف در نوسان بود؛ وضعیتی که پتانسیل رشد را محدود میکند.

بازار میلگرد آمریکا در اوت رشد نشان داد و قیمتها به ۸۹۰ دلار (ex-works) رسید که ۳/۵ درصد بالاتر از ژوئیه بود. عامل اصلی، کاهش بیسابقه واردات بود: در ژوئیه واردات به ۶۰/۸ هزار تن کاهش یافت، یعنی کمتر از نصف سطح ژوئن. این کمبود عرضه خارجی، موقعیت تولیدکنندگان داخلی را تقویت کرد و آنها با محدود کردن فروش نقدی (spot sales) قیمتها را بالا نگه داشتند.

با این حال، پویایی بازار متناقض باقی ماند. تقاضا در ساختوساز تجاری و مسکونی ضعیف بود، در حالی که پروژههای زیربنایی تنها حمایت محدودی ایجاد کردند. جو بازار نیز تحت تأثیر عدم قطعیت در بخش قراضه قرار داشت: قیمت برخی گریدها کاهش یافت، در حالی که برخی دیگر ثابت ماند. این وضعیت امکان رشد بیشتر را محدود کرد.

در سپتامبر، قیمتها در محدوده ۸۸۰–۹۰۰ دلار تثبیت شد. بازار در انتظار تصمیم فدرال رزرو درباره کاهش احتمالی نرخ بهره بود که میتوانست ساختوساز را تحریک کند. با این حال، وضعیت کلی همچنان ضعیف بود: کاهش هزینههای ساختمانی و افت شاخص سفارشهای جدید، نبود تقاضای پایدار را نشان داد. بنابراین، عوامل اصلی این دوره شامل واردات پایین، کنترل عرضه توسط کارخانهها و انتظار برای محرکهای پولی بودند.

بازار میلگرد چین در اوت ۲۰۲۵ روندی نزولی داشت. قیمتها ۴/۵ درصد افت کرد و به ۴۴۱/۷ دلار (FOT) رسید و بین ۲۹ اوت تا ۱۲ سپتامبر، ۲/۱ درصد دیگر کاهش یافته و به ۴۳۲/۳ دلار رسید. عوامل اصلی شامل ضعف تقاضا به دلیل گرما و بارندگیهای شدید که فعالیتهای ساختوساز را مختل کرد و همچنین انباشت موجودی توسط تجار و کارخانهها بود.

سیگنالهای متناقض از سوی تولیدکنندگان بر عدم قطعیت افزود: برخی فولادسازان قیمت فروش را کاهش دادند و برخی دیگر تلاش کردند آن را ثابت نگه دارند. محدودیتهای تولید در شمال چین به دلیل رژه پکن، تنها بهطور موقت فشار عرضه را کاهش داد. در همین حال، پروژههای زیربنایی تا حدی از تقاضا حمایت کردند، اما ضعف بازار املاک این اثر را خنثی کرد.

در اوایل سپتامبر، بازار همچنان نوسانی بود. کاهش تولید در برخی کارخانهها و شایعات درباره محرکهای جدید باعث گمانهزنی شد، اما حاشیه سود پایین و موجودی بالا مانع از رشد قیمتها شد. در نتیجه، بازار میلگرد چین با احتیاط و چشماندازی ضعیف وارد سپتامبر شد.

{kind=link}

{kind=link}

{kind=link}