مهندس ملارحمان مدیرعامل شرکت گلگهر؛ شهرک تخصصی صنعتی گلگهر آغاز بكار كرد

آذر ۲۵, ۱۳۹۹

حمایت از فولاد مبارکه، حمایت از توسعه اقتصادی کشور است

آذر ۲۵, ۱۳۹۹

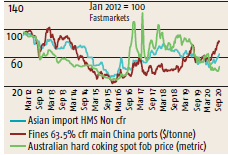

ماهنامه پردازش: در بحبوحه کاهش مقادیر فولاد پاییندستی، قیمت سنگآهن در چین نیز کاهش یافته در حالی که مصرفکنندگان سنگمعدن تلاش میکنند افزایش هزینههای مرتبط با ماده خام مکمل یعنی زغالسنگ ککشو را جبران کنند. قیمت سنگمعدن در ماه سپتامبر به سطوح بالای شش و نیم سال گذشته رسید اما شاخص سنگمعدن حاوی ۶۲ درصد آهن در زمان نگارش این مطلب به پایینترین سطح خود در ۷ هفته گذشته رسید یعنی ۱۱۳ دلار و ۸۱ سنت در هر تن “سیافآر کوئینگدائو” (Qingdao) در تاریخ ۲۳ سپتامبر. به همین صورت، سنگآهن محتوی ۶۵ درصد آهن منشأ برزیل، ۱۲۷ دلار و ۲۰ سنت در هر تن سیافآر کوئینگدائو بوده که پایینترین سطح از اوایل ماه اوت است.

قیمت سنگآهن به دنبال کاهش مقادیر داخلی فولاد چین کاهش یافت. به عنوان مثال، قیمت درب انبار آن در شرق چین با ۱۸ دلار کاهش در هر تن از تاریخ ۱۶ سپتامبر به ۵۳۲ دلار در هر تن تحویل درب انبار در تاریخ ۲۳ سپتامبر رسید در حالی که قیمت کویل نورد گرم نیز به پایینترین سطح خود از اواخر ژوئیه رسید. قیمت فولاد با افزایش موجودی کالا در چین افت کرده به طوری که سطح موجودی میلگرد از ماه ژوئن به بعد اندکی افزایش یافته در حالی که در هفته مختوم به ۱۱ سپتامبر، این رقم نشانگر رشد ۶۱ درصدی در یک مقایسه سال به سال بود.

در عین حال، سطح بالای موجودی فولاد و افزایش اخیر قیمت سنگآهن نشان میدهد که حاشیه سود تولیدکنندگان از طریق کورههای بلند به طور میانگین کاهشی معادل ۲۰ دلار در هر تن از اواسط ماه اوت داشته که طولانیترین دوره کاهش مستمر از سال ۲۰۱۶ بوده است.

بر عکس، سطح قیمتهای زغالسنگ ککشو در چین افزایش یافته به طوری که قیمت “سیافآر جینگتانگ” (Jingtang) به ۱۴۱ دلار و ۶۹ سنت در هر تن در تاریخ ۲۳ سپتامبر رسید. به نظر ما، علت این موضوع تقاضای مناسب برای زغالسنگ ککشو است که در مابقی جهانی به تدریج در حال رشد است به ویژه در مقصدهای مهم برای حمل دریایی زغالسنگ ککشو از استرالیا و آمریکا به اتحادیه اروپا، ژاپن و هند. به علاوه، این پس از یک دوره طولانی کاهش قیمتها از ماه مه تا اوایل ماه سپتامبر بوده که وقتی شروع شد که قیمت سیافآر جینگتانگ ۵۷ دلار در هر تن از ۲۰ مارس تا ۶ مه کاهش یافت کاهش یافت. این عمدتاً ناشی از کاهش تقاضا در مناطق خارج از چین در بحبوحه همهگیری کووید ۱۹ بود.

افزایش اخیر در قیمت زغالسنگ احتمالاً فشار بیشتری بر تولیدکنندگان فولاد چین وارد ساخته و آنها را ترغیب کرده تا بر کاهش قیمت سنگآهن فشار بیاورند تا افزایش قیمت زغالسنگ جبران شود زیرا هر دو ماده خام، بخش قابل توجهی از هزینههای تولید فولاد را شکل میدهند. چین قادر به اجرای قیمتگذاری بیشتر در خصوص سنگآهن نسبت به زغالسنگ ککشو است زیرا مقصد اصلی برای محمولههای جهانی سنگآهن است به طوری که به ترتیب، مقصد ۸۳ درصد و ۶۱ درصد صادرات سال گذشته تولیدکنندگان استرالیایی و برزیلی بوده است. در نقطه مقابل، چین تنها مقصد ۲۸ درصد صادرات زغال سنگ استرالیا در سال ۲۰۱۹ بود.

{kind=link}

{kind=link}

{kind=link}