چادرملو تندیس برترین شرکت صنعتی در توسعه نیروگاههای تجدیدپذیر را دریافت کرد

آذر ۲۶, ۱۳۹۹

در گفتوگوی مهندس مهدی گودرزی با ماهنامه تخصصی پردازش عنوان شد: موفقیت “فکورصنعت تهران” در اجرای پروژه گندلهسازی سهچاهون

آذر ۲۷, ۱۳۹۹

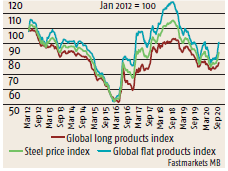

ماهنامه پردازش: روند صعودی در قیمتهای داخلی چین در ماه سپتامبر متوقف شد به طوری که قیمتهای میلگرد و کویل نورد گرم (HRC) بعد از اوجگیری در نیمه نخست ماه، دچار سیر نزولی شدند.

تولیدکنندگان چینی با سودآوری پایین به دلیل افزایش قیمتهای موادخام و کاهش قیمت فولاد تمام شده در ماه سپتامبر مواجه شدهاند که حتی این وضعیت را چالشبرانگیزتر ساخته است. اگرچه قیمتهای سنگآهن شروع به بهبود در نیمهدوم ماه و پس از آن کردند که شاخص سنگآهن محتوی ۶۲ درصد آهن به حدود ۱۳۰ دلار در هر تن رسید اما قیمتهای زغالسنگ کک افزایشی یکنواخت داشتند. حاشیهسود تولیدکنندگان میلگرد از طریق شیوه کورههای بلند به طور میانگین ۲۰ دلار در هر تن کاهش را از اواسط ماه اوت تا ۱۸ سپتامبر نشان میداد که طولانیترین دوره زیان پس از سال ۲۰۱۶ است. کویل نورد گرم شرق چین از ماه ژوئیه قیمتی بهتر از میلگرد داشته اما با توجه به این که هزینه واقعی فلزات داغ در چین بالغ بر ۴۰۰ دلار در هر تن طی ماه سپتامبر و بالاترین سطح از دسامبر ۲۰۱۳ بوده، حاشیهسود تولیدکنندگان کویل نورد گرم، وارد کانال منفی شده است.

جدیدترین شاخصهای تقاضا با هم ترکیب شدهاند. شروع احداث ساختمانهای مسکونی جدید که یکی از شاخصهای اصلی تقاضای میلگرد است افزایش ۲/۴ درصدی را در ماه اوت نسبت به افزایش ۱۱/۳ درصدی در ماه ژوئیه تجربه کرد. مصرفکنندگان فولاد تخت شاهد نرخهای قوی رشد تولید در ماههای اخیر بودند هر چند که تولید وسایط نقلیه موتوری و یخچال در یک مقایسه ماه به ماه در ماه اوت کاهش یافته بود.

در عین حال، نرخهای تولید فولاد فراتر از مصرف بوده که باعث ایجاد فشار عرضه بر قیمتها شده است. تولید میلگرد همچنان رو به رشد است و در مقایسه سال به سال، ۹/۲ درصد در ماه اوت رشد کرد که ۵/۳ درصد بالاتر از افزایش ماه ژوئیه بود در حالی که تولید کویل نورد گرم نیز در یک مقایسه سال به سال، ۹/۱ درصد در دوره زمانی ژانویه تا اوت افزایش پیدا کرده بود. افزایش تولید منجر به افزایش موجودی انبارها شده و دادههای مؤسسه ارایهدهنده اطلاعات “استیلهوم” (Steelhome) نشان میدهد که سطوح موجودی میلگرد در کارخانههای نورد و انبارها به تدریج از ماه ژوئیه به بعد افزایش یافته و مقایسه سال به سال افزایش آن در اواسط ماه سپتامبر ۶۱/۱ درصد بود. موجودی فولاد تحت نیز از انتهای ماه اوت افزایش یافت و موجودی کویل نورد گرم نیز رشد کوچکی را در میان تولیدکنندگان در اواسط سپتامبر نشان داد.

انتظار میرود روند کاهشی قیمتها در چین، کوتاه مدت باشد زیرا تقاضا همچنان قوی است و پس از کاهش فصلی، قیمتها در انتهای سال ۲۰۲۰ شروع به افزایش خواهند کرد. به نظر میرسد اعلام ساخت بناهای جدید در چین سرعت بالایی نخواهد داشت که این به دلیل محیط پولی حمایتی برای بخش عمران در چین است به طوری که اطلاعات اخیر نشان میدهند وامهای جدید بانکی رشد خواهند کرد و باعث افزایشی قوی در میزان وامهای مسکن ارایه شده در ماه اوت گردید. کاهش قیمت سنگآهن میتواند باعث ایجاد حس بدبینی در بازار شود اما با توجه به حاشیهسود ضعیف در میان تولیدکنندگان فولاد در چین، کارخانههای نورد تلاش خواهند کرد تا به شرایط گذشته بازگردند که باعث میشود زیانها و کاهش قیمت فولاد منعکسکننده کاهش پیشبینی شده در سنگآهن نباشند.

{kind=link}