مدیر اکتشاف ایمپاسکو خبر داد: برای افزایش توان ماشینهای حفاری عمیق تلاش میکنیم

مرداد ۲۰, ۱۴۰۳

تقسیم سود ۴۵ درصدی برای سهامداران شرکت سنگ آهن مرکزی ایران

مرداد ۲۱, ۱۴۰۳چشمانداز اقتصاد و بازار فولاد۲۰۲۴-۲۰۲۵ تحلیل دینامیک از وضعیت فعلى و آینده صنایع فولاد در جهان (قسمت دوم)

بازار فولاد EU: عرضه

مصرف واقعی فولاد

سه ماهه سوم ۲۰۲۳

در سهماهه سوم سال ۲۰۲۳ مصرف واقعی فولاد پس از انقباض مشاهدهشده در سهماهه دوم (۵٫۲-درصد) بهمیزان (۲٫۱+ درصد) افزایش یافت.

مصرف واقعی فولاد در سال ۲۰۲۱ بهشدت افزایش یافته است (۹٫۷+ درصد، پس از ۹٫۷- درصد در سال ۲۰۲۰)، در سال ۲۰۲۲ (۲- درصد) کاهش یافته است و انتظار میرود در سال ۲۰۲۳ حتی بهمیزان قابل توجه (۳٫۱- درصد، برآوردهای قبلی ۰٫۳+ درصد)، و در سال ۲۰۲۴ نیز بهطور جزئی (۰٫۴- درصد) کاهش یابد. پیشبینی میشود مصرف واقعی تنها در سال ۲۰۲۵ به میزان ملایمی بهبود یابد (۱٫۳+ درصد).

دو رکود متوالی سالهای ۲۰۱۹ و ۲۰۲۰ناشی از کاهش قابل توجه فعالیت بخشهای مصرف کننده فولاد به ترتیب به دلیل رکود در تولید و تجارت و بحران ویروس کووید بود. روند غیرادواری کاهش موجودی انبار که در اواخر سال ۲۰۱۹ آغاز شد، در سراسر سال ۲۰۲۰ ادامه یافت.تنها در سه ماهه اول سال ۲۰۲۱ زمانی که انتظار میرفت رشد تقاضای فولاد ادامه داشته باشد، شروع به معکوس شدن کرد.با توجه به تاثیرطولانی جنگ در اوکراین و افزایش تنشهای ژئوپلیتیک جهانی، تورم بالا و نااطمینانی در چشمانداز جهانی صنعت و قیمت انرژی، روند شرایط ضعیف تقاضا در سه سه ماهه اول سال۲۰۲۳ ادامه یافته است.گرچه کاهش موجودی انبار ادامه داشته است – بازتابی ازچشم اندازهای تقاضای ضعیف -در حدود سطوح بسیاربالای تاریخی،رشد مصرف واقعی در سالهای ۲۰۲۲ و ۲۰۲۳ منفی بود.

مصرف ظاهری فولاد

سهماهه سوم ۲۰۲۳

در سهماهه سوم سال ۲۰۲۳،مصرف ظاهری فولادبرای ششمین سه ماهه متوالی کاهش یافت (۳٫۹- درصد، پس از ۸- درصد در سه ماهه قبل). حجم کل به ۳۰٫۴ میلیون تن کاهش یافت که سومین پایینترین سطح از زمان شیوع همه گیری در سه ماهه دوم سال ۲۰۲۰ است.

رکود فعلی مصرف ظاهری فولادEU در سه ماهه دوم سال ۲۰۲۲به دلیل اختلالات ناشی از جنگ،افزایش بیسابقه قیمت انرژی و هزینههای تولید آغاز شد. شرایط تقاضا در نیمه دوم سال ۲۰۲۲ به طور قابل توجهی بدتر شده است و انتظار میرود این چرخه منفی حداقل تا سه ماهه چهارم سال ۲۰۲۳ در نتیجه رشد نااطمینانی اقتصاد جهانی، نرخ بهره بالا و ضعف کلی تولید ادامه یابد.

مصرف ظاهری فولاد پس از سقوط چشمگیر بهدلیل همه گیری در سال ۲۰۲۰ (۱۰٫۷- درصد)، در سال ۲۰۲۱ (۱۶٫۳+ درصد) بهبود یافت. اما،پیامدهای شدید جنگ در اوکراین بر صنایع مصرفکننده فولاد و بدتر شدن چشمانداز کلی اقتصادی، تاثیر منفی خود را بر مصرف ظاهری فولاد گذاشته است. این امر به رکود (۸٫۳- درصد بازنگری شده کاهشی از ۷٫۲- درصد) در سال ۲۰۲۲، به دلیل افت های سه ماهه در سه ماهه های دوم، سوم و چهارم سال منجر شد. به نظر میرسد این عوامل نزولی طولانی مدت دوباره بر مصرف ظاهری فولاد در سال ۲۰۲۳، به نحو بارزتری از حد انتظار تأثیر میگذارند (۶٫۳- درصد، چشمانداز قبلی ۵٫۲- درصد). این چهارمین رکود سالانه در پنج سال گذشته است. درسال ۲۰۲۴،مشروط به تحولات مطلوبتر در چشم انداز صنعتی و بهبود تقاضای فولاد، مصرف ظاهری فولاد شروع به بهبود میکند (۵٫۶+ درصد) البته با سرعت کمتری نسبت به پیش بینی قبلی (۷٫۶+ درصد).

تحول کلی تقاضای فولاد در معرض عدم قطعیت بسیار بالایی قرار دارد. پیش بینی میشود که بهبودهای سه ماهه در مصرف ظاهری فولاد تنها از سه ماهه اول سال ۲۰۲۴ آغاز شود.

عرضه داخلی و خارجی EU

در سه ماهه سوم سال ۲۰۲۳، محموله های داخلی همچنان منعکس کننده تقاضای ضعیف بود و برای ششمین بار متوالی با سرعت کمتری نسبت به سه ماهه اول (۷٫۱- درصد) کاهش یافت (۲٫۹- درصد). محموله ها پس از افت شدید در سال ۲۰۲۰ (۹٫۶- درصد) و عملکرد منفی در سال ۲۰۱۹ (۴٫۲- درصد)، در سال ۲۰۲۱ به طور قابل توجهی (۱۱٫۹+ درصد) بهبود یافت. در نتیجه تحولات نامطلوب در دو سه ماهه آخر سال، در سال ۲۰۲۲ محموله های داخلی به طور قابل توجهی کاهش یافت (۹٫۱- درصد).

واردات به EU از جمله محصولات نیمه تمام در سه ماهه سوم سال ۲۰۲۳ بدون تغییر باقی ماند، پس از کاهش مشاهدهشده در سه ماهه قبل (۱۰٫۲- درصد). اما، شایان ذکر است که کاهش واردات در سه ماهه های اخیر اساساً بازتاب شرایط ضعیف تقاضا است.بنابراین، سهم واردات از مصرف ظاهری حتی در سه ماهه سوم سال ۲۰۲۳ (۲۷ درصد) از نظر تاریخی به میزان قابل توجهی بالا باقی مانده است.

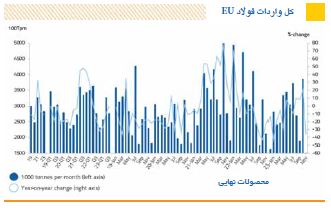

واردات

در سه ماهه سوم سال ۲۰۲۳،کل واردات فولاد (شامل محصولات نیمهتمام) به EU، به دنبال کاهش مشاهدهشده در سه ماهه دوم (۱۰- درصد)، تحولات سال به سال ثابتی را ثبت کرد.طی یازده ماهه اول سال ۲۰۲۳،واردات کلیه محصولات فولادی(۱۱- درصد) نسبت به دوره مشابه سال قبل کاهش یافت. در سال ۲۰۲۲، کل واردات (۷٫۳- درصد) نسبت به سال ۲۰۲۱ کاهش یافت در حالی که قبلا نسبت به سال قبل به طور چشمگیری افزایش یافته بود (+۳۲ درصد).

واردات محصولات نهایی نیز در سه ماهه سوم سال ۲۰۲۳ (۱۰- درصد) به دنبال کاهشی معادل در سه ماهه قبل کاهش یافت. در مدت مشابه، واردات محصولات تخت کاهش یافت (۵- درصد، مانند سهماهه دوم)، همراه با واردات محصولات طویل (۲۹- درصد در مقابل ۲۴- درصد در سه ماهه قبل).

در یازده ماهه اول سال ۲۰۲۳،واردات محصولات نهایی کاهش یافت (۱۳- درصد نسبت به سال قبل) و همچنین واردات محصولات تخت و طویل (به ترتیب ۹- و ۲۵- درصد) کاهش یافت. در سال ۲۰۲۲، واردات محصولات نهایی به طورکلی کاهش یافت (۵- درصد). به طور خاص، واردات محصولات تخت کاهش یافت (۹- درصد)، در حالی که واردات محصولات طویل (۱۱+ درصد) افزایش یافت.

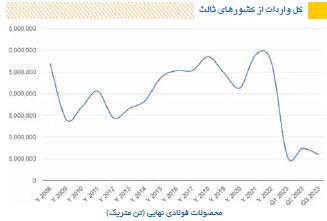

واردات در طول سال ۲۰۲۳ نوسانات ثابتی را نشان داده است که بازتاب نوسانات مشاهده شده در سه سال قبل است.پس از شیوع کووید-۱۹، واردات برای برخی از محصولات دوباره افزایش یافت و در نیمه دوم سال ۲۰۲۰ نوساناتی را نشان داد. اما،این افزایش در طول سال ۲۰۲۱، بهویژه در سه ماهه دوم و سوم، بسیار بارزتر شد و از نظر تاریخی به سطوح بالایی رسید.این تحول بازتاب شرایط تقاضای شناور فولاد تا پایان سال ۲۰۲۱ بود، درحالیکه نوسانات در سه ماهه چهارم سال ۲۰۲۱ و در سراسر سال ۲۰۲۲ ادامه یافت.در نتیجه تقاضای بسیار ضعیفتر از سه ماهه اول سال ۲۰۲۲، حجم واردات در نیمه دوم سال ۲۰۲۲ و تا سه ماهه دوم سال ۲۰۲۳ کاهش یافته است، اگرچه همچنان نوسانات را نشان میدهد. اما، در کل سال ۲۰۲۲، واردات در سطوح تاریخی بالا باقی ماند که منتج به سهم بسیار بالای کل واردات از مصرف ظاهری (۲۷٫۳ درصد) و همچنین افزایش کسری تجاری در مقابل کشورهای ثالث شد.

واردات بر اساس کشور مبدا

در یازده ماه اول سال ۲۰۲۳،کشورهای اصلی مبدأ واردات فولاد نهایی به بازار EU به ترتیب نزولی عبارت بودند از: هند، کره جنوبی، چین، ویتنام، تایوان، ترکیه و ژاپن.پنج کشور صادرکننده برتر در هشت ماهه اول سال ۲۰۲۳ در مجموع ۵۸ درصد از کل واردات فولاد نهایی EU را تشکیل می دادند. هند نقش خود را به عنوان کشور صادرکننده پیشتاز به EU (با سهم ۱۳٫۷ درصدی) حفظ کرده است، پس از آن کره جنوبی (۱۳٫۱ درصد)، سپس چین (۱۱٫۴ درصد)، ویتنام (۱۰٫۲ درصد) و تایوان (۹٫۵ درصد) قرار دارند.

طی یازده ماه اول سال ۲۰۲۳،واردات از کشورهای عمده صادرکننده همچنان تحولات واگرائی را نشان میدهد: واردات محصولات نهایی از ترکیه و چین شدیدا سقوط کرد (بهترتیب ۵۱- و ۱۳- درصد)، درحالیکه واردات از هند (۷+ درصد) و ژاپن (۳۲+ درصد)، ویتنام (۳۸+ درصد)، تایوان (۱۲+ درصد) و کره جنوبی (۶+ درصد) افزایش یافتند.

واردات بر اساس رده محصول

طبق داده های گمرکی،واردات محصولات تخت و طویل به بازار EU (بهترتیب ۹- و ۲۵- درصد) در یازده ماه اول سال ۲۰۲۳ کاهش یافته است. سهم محصولات طویل از کل واردات محصولات نهایی فولادی ۲۱ درصد بوده است. به طور کلی، واردات محصولات نهایی نیز کاهش یافته است (۱۳- درصد).

در بخش بازار محصولات تخت،واردات همه محصولات تخت در طی یازده ماه اول سال ۲۰۲۳ نسبت به مدت مشابه در سال ۲۰۲۲ کاهش یافت. به ویژه،ورق سرد کاهش قابل توجهی (۲۷- درصد) داشت و همچنین ورق گالوانیزه گرم (۲۲- درصد، ورق پوشش داده شده (۲۴- درصد) و ورق پوشش دادهشده آلی (۳۰- درصد) افت کردند. تنها استثناء واردات صفحات کوارتو و نوار ورق پهن نورد گرم بودند که افزایش داشتند (به ترتیب ۱۱+ و ۹+ درصد).

در خصوص محصولات طویل، واردات طی یازده ماهه اول سال ۲۰۲۳ فقط برای مقاطع سنگین افزایش متوسطی (۲+ درصد) را نشان داد. در مقابل،واردات میلگرد آجدار، سیم مفتول و میلگرد تجاری همگی به طور قابل توجهی کاهش یافت (بهترتیب ۳۱-، ۲۶- و ۲۴– درصد).

{kind=link}

{kind=link}

{kind=link}