بهرهبرداری از دو واحد گازی نیروگاه ۹۱۴ مگاواتی شرکت فولاد مبارکه

مرداد ۲۱, ۱۴۰۳

فولادسازی قائنات در یک قدمی راهاندازی

مرداد ۲۲, ۱۴۰۳چشمانداز اقتصاد و بازار فولاد۲۰۲۴-۲۰۲۵ تحلیل دینامیک از وضعیت فعلى و آینده صنایع فولاد در جهان (قسمت سوم)

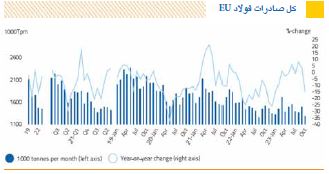

صادرات

در سه ماهه سوم سال ۲۰۲۳،کل صادرات محصولات فولادی EU به کشورهای ثالث به صورت جزئی افزایش یافت (۳+ درصد، پس از ۱+ درصد در سهماهه قبل). به طور مشابه،صادرات محصولات فولادی تمام شده افزایش یافت (۳+ درصد، پس از ۱+ درصد) و همچنین صادرات محصولات طویل نیز افزایش یافت (۲۱+ درصد، پس از ۱۴+ درصد). برعکس، صادرات محصولات تخت کاهش یافت (۵- درصد مانند سه ماهه قبل). در طی یازده ماه اول سال ۲۰۲۳، کل صادرات (۳- درصد) و همچنین صادرات محصولات نهایی (۴- درصد) و محصولات تخت (۹- درصد) کاهش یافت، درحالیکه صادرات محصولات طویل (۸+ درصد) افزایش یافت.

در کل سال ۲۰۲۲،صادرات محصولات نهایی (۱۴- درصد) به دلیل کاهش در صادرات محصولات تخت و طویل (به ترتیب ۱۰- و ۲۲- درصد) کاهش یافت.

صادرات بر اساس کشور

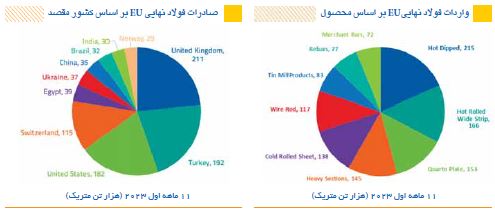

در طول یازده ماه اول سال ۲۰۲۳،مقاصد اصلی صادرات فولاد EU عبارت بودند از: بریتانیا، ترکیه، آمریکا، سوئیس و مصر و پس از آن اوکراین، چین، برزیل، هند و نروژ. پنج مقصد اول در مجموع ۵۵ درصد از کل صادرات محصول نهایی EU را به خود اختصاص دادند.

در میان مقاصد عمده صادراتی، صادرات محصولات نهایی به اوکراین افزایش استثنایی (۱۰۰+ درصد) را تجربه کرد که دلیل آن بهبود کارکرد تجاری وجبران ارقام بسیار پایین ثبت شده در ماههای مشابه در سال ۲۰۲۲ در زمان تهاجم روسیه به اوکراین بود. علاوه بر این، صادرات به مصر (۱۰+ درصد) افزایش یافت، درحالیکه به برزیل (۸- درصد)،آمریکا (۹- درصد)، سوئیس (۱۶- درصد)، بریتانیا (۹- درصد)، ترکیه (۷- درصد)، نروژ (۲۲- درصد)، چین (۲۵- درصد) و هند (۶- درصد) کاهش یافت.

صادرات بر اساس رده محصول

در طی سه ماهه سوم سال ۲۰۲۳، صادرات محصولات تخت به طور جزئی افزایش یافت (۳+ درصد)، درحالیکه صادرات محصولات طویل با نرخ بالاتری (۲۱+ درصد) افزایش پیدا کرد، در عین حال صادرات محصولات تخت کاهش یافت (۵- درصد). در کل، صادرات محصولات نهایی به صورت معتدلی افزایش یافت (۳+ درصد).

در یازده ماهه اول سال ۲۰۲۳، صادرات محصولات نهایی (۴- درصد) و همچنین صادرات تخت (۹- درصد) کاهش یافت، درحالیکه صادرات محصولات طویل (۸+ درصد) افزایش یافت. در همین مدت، محصولات تخت ۶۵ درصد از صادرات محصولات نهایی را به خود اختصاص دادند.در سال ۲۰۲۲، صادرات محصولات نهایی (۱۴- درصد) ناشی از کاهش صادرات محصولات تخت (۱۱- درصد) و محصولات طویل (۲۲- درصد) تقلیل پیدا کرد.

در یازده ماهه اول سال ۲۰۲۳، صادرات کلیه محصولات تخت منفرد نسبت به مدت مشابه سال قبل کاهش یافته است. به طور خاص،صادرات نوار ورق پهن نورد گرم و محصولات قلع اندود (tin mill products) شدیدترین افت (به ترتیب ۲۲- و ۱۶- درصد) و پس از آن ورقهای پوشش شده آلی (۱۵- درصد) و صفحه کوارتو (۷- درصد) را ثبت کردند. تنها صادرات ورق سرد به طور جزئی افزایش یافت (۲+ درصد). صادرات محصولات طویل تحولات واگرائی را نشان داد، زیرا صادرات سیم مفتول و میلگرد تجاری کاهش یافت (به ترتیب ۹- و ۵- درصد)، درحالیکه صادرات میلگرد آجدار و مقاطع سنگین (به ترتیب ۴۱+ درصد و ۱۳+ درصد) افزایش یافت.

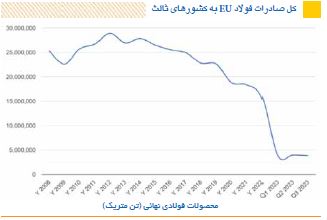

تراز تجاری

در سه ماهه سوم سال ۲۰۲۳، کل کسری تجاری محصولات فولادی EU (تمامشده به علاوه نیمه تمام) به ۱٫۳ میلیون تن در ماه (۱۳۴۵ هزار تن) کاهش یافت که تقلیل از ۱٫۸ میلیون تن در ماه (۱۷۹۶ هزار تن) در سه ماهه دوم سال ۲۰۲۳ را نشان میدهد.

در یازده ماهه اول سال ۲۰۲۳،کل کسری تجاری به ۱٫۵ میلیون تن (۱۵۲۱ هزار تن) رسید. در سال ۲۰۲۲، کل کسری تجاری به ۱٫۶ میلیون تن در ماه (۱۵۸۲ هزار تن) در مقایسه با ۱٫۵ میلیون تن (۱۵۱۷ هزار تن) در سال ۲۰۲۱ رسید.

در مورد محصولات نهایی،در سال ۲۰۲۳ کسری تجاری سه ماهه سوم۶۹۸ هزار تن در ماه بود که از ۱٫۱ میلیون تن(۱۱۶۱ هزار تن)در سه ماهه دوم کاهش یافت. در یازده ماهه اول سال ۲۰۲۳، کسری تجاری محصولات نهایی به ۹۴۱ هزار تن در ماه رسید.در سال ۲۰۲۲، کسری تجاری محصولات نهایی بالغ بر ۱ میلیون تن در ماه (۱۰۲۰ هزار تن)، در مقایسه با ۹۰۸ هزار تن در سال ۲۰۲۱ بود.

در سه ماهه سوم سال ۲۰۲۳ محصولات تخت پس از کسری ۱٫۲ میلیون تن در ماه (۱۱۶۹ هزار تن) در سه ماهه دوم، کسری ۷۹۹ هزار تن در ماه را ثبت کردند.محصولات طویل برای دومین سه ماهه متوالی در سه ماهه سوم سال ۲۰۲۳ مازاد اندکی ثبت کردند (۱۰۱ هزار تن، پس از ۸ هزار تن در سه ماهه دوم سال ۲۰۲۳). در طول یازده ماه اول سال ۲۰۲۳، کسری تجاری برای محصولات تخت و طویل به ترتیب ۹۴۱ و ۰ هزار تن در ماه بود.

بیشترین کسری تجاری محصولات نهایی با شرکای تجاری منفرد طی یازده ماهه اول سال ۲۰۲۳ مربوط به کره جنوبی (۲۷۲ هزار تن در ماه)، هند (۲۴۲ هزار تن)، تایوان (۲۲۰ هزار تن)، ویتنام (۱۹۷ هزار تن)، چین (۱۷۳ هزار تن) و ژاپن (۱۶۶ هزار تن) بوده است.

کشورهای مقصد اصلی صادرات فولاد نهایی EU با مازاد تجاری محصول نهایی در طول یازده ماه اول سال ۲۰۲۳، آمریکا (۱۷۸ هزار تن در ماه)، سوئیس (۸۰ هزار تن)، بریتانیا (۷۹ هزار تن) و ترکیه (۷ هزار تن) بودند.

بازار فولاد EU: مصرف نهایی

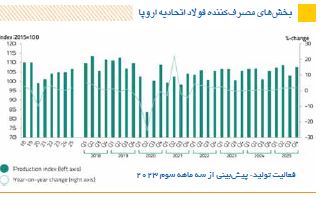

چشم انداز بخشهای مصرف کننده فولاد

کل فعالیت در سه ماهه سوم ۲۰۲۳

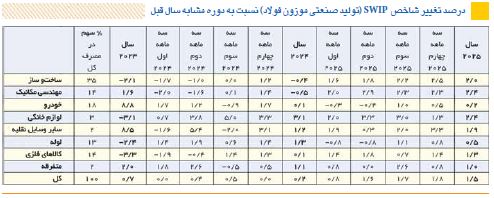

در سه ماهه سوم سال ۲۰۲۳، برای اولین بار متعاقب بهبود پس از همه گیری، شاخص وزنی تولید صنعتی فولاد (SWIP) پس از یک افزایش ناچیز (۰٫۴+ درصد) در سه ماهه قبل به میزان ۰٫۳- درصد کاهش یافت. تا آن زمان، تولید بخشهای مصرفکننده فولاد EU به رشد خود ادامه داده است و با وجود تأثیر طولانی جنگ روسیه و اوکراین، ضعف کلی تولید و تنشهای ژئوپلیتیک جهانی، همراه باقیمتهای انرژی بالاتر از حد متوسط،تاب آوری غیرمنتظرهای را نشان میدهد.

آخرین تحولات شاخص SWIP ترکیبی از تداوم رکود در بخشهای ساخت وساز، مهندسی مکانیک، لوازم خانگی و محصولات فلزی بود که تنها تا حدی با تداوم رشد بخش خودرو جبران شد. بخش ساخت وساز در سه ماهه سوم سال ۲۰۲۲ وارد رکود شد و شاهد پنجمین افت سه ماهه متوالی (۱٫۲- درصد، پس از ۳٫۴- درصد) در سه ماهه سوم ۲۰۲۳ بود. انتظار میرود روند رکودی آن ادامه یابد.روند مثبت در SWIP که پس از همهگیری آغاز شد، تا سه ماهه دوم سال ۲۰۲۳ ادامه یافت، باوجود افزایش شدید قیمتهای انرژیکه بر هزینههای تولید،کمبود قطعات وتولید پایینترتأثیر گذاشت وعوارضی بر کل فعالیتهای تولیدی در بخشهای مصرفکننده فولاد در نیمه دوم سال ۲۰۲۲ داشت.

بدتر شدن چشمانداز اقتصادی و صنعتی در EU – بهویژه به دلیل تورم بالا و متعاقب آن افزایش نرخ بهره توسط بانک مرکزی اروپا (ECB) – تاکنون تأثیر محدودی بر تولید بخشهای مصرفکننده فولاد داشته است.بخش ساخت و ساز که ۳۵ درصد از مصرف فولاد در EU را به خود اختصاص داده است، تنها استثنا قابلتوجه بود.

نااطمینانی اقتصادی جاری در سهماهههای آینده نیز عوارض خود را بر رشد میگذارد. انتظار میرود سال ۲۰۲۴با غیرقابل پیش بینی بودن ناشی از سطوح قیمت انرژی، تداوم ضعف در تقاضای فولاد، تورم و چالشهای اقتصادی ناشی از نرخ بهره مشخص شود.

پیشبینی کلی ۲۰۲۵-۲۰۲۴

باوجود تداوم عوامل نزولی،پیشبینی میشود که تولید بخشهای مصرفکننده فولاد درسال ۲۰۲۳ به رشد خود ادامه داده باشد(۰٫۷+ درصد، چشمانداز قبلی ۰٫۶+ درصد)،البته باتفاوتهای گسترده در بین اقتصادهای اروپایی منفرد. در سال ۲۰۲۴، پیشبینی میشود که رشد تولید بخشهای مصرفکننده فولاد کاهش بیشتری داشته باشد (۰٫۲+ درصد)،که عمدتاً به دلیل دومین رکود متوالی در بخش ساختوساز است، قبل از اینکه مجدداً در سال ۲۰۲۵ افزایش یابد (۱٫۵+ درصد).

تولید کل بخشهای مصرفکننده فولاد بیش از حد انتظار (۳٫۳+ درصد) در سال ۲۰۲۲ افزایش یافته است، پس از بهبود مجدد در سال ۲۰۲۱ (۶٫۹+ درصد) متعاقب کاهش شدید ثبت شده در سال ۲۰۲۰ (۱۰٫۱- درصد) ناشی از تاثیر کووید-۱۹٫

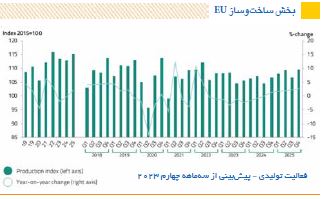

صنعت ساخت و ساز

فعالیت در سه ماهه سوم ۲۰۲۳

افزایش قیمت مصالح ساختمانی،همراه باکمبود نیروی کار در برخی از کشورهای EU، نااطمینانی اقتصادی رو به رشد و نرخ بهره بالاتر بر تولید ساختوساز برای پنجمین سه ماهه متوالی تأثیر گذاشت (۱٫۲- درصد در سه ماهه سوم سال ۲۰۲۳، پس از ۳۴- درصد در سه ماهه دوم).انتظار میرود این روند منفی تا نیمه اول سال ۲۰۲۴ ادامه یابد، که عمدتاً ناشی از تأثیر تداوم سیاستهای انقباضی پولی از طریق نرخهای بالاتر وام مسکن بر تقاضای مسکن است.

طبق حجم واقعی تولید، رکود در این بخش توسط آخرین تحولات سه ماهه سرمایه گذاری در ساخت و ساز نیز تایید شده است که در سه ماهه دوم و سوم سال ۲۰۲۳ کاهش را به ثبت رسانده است (به ترتیب ۱٫۴- درصد و ۱٫۳- درصد بر پایه سالانه).

مطابق انتظار، سرمایه گذاری های مسکونی نیز برای چهارمین سه ماهه متوالی کاهش یافت که تحت تاثیر افزایش نرخ بهره وام مسکن (۴٫۵- درصد در سه ماهه سوم سال ۲۰۲۳، پس از ۴٫۷- درصد در سه ماهه قبل)، در نتیجه سیاستهای انقباضی پولی توسط بانک مرکزی اروپا به منظور مهار تورم بود. در مقابل، تحولات مثبتتری در سرمایهگذاری “سایر ساختوسازها” (۲٫۱+ درصد مانند سهماهه قبل)، بهویژهدر مهندسی عمران مشاهده شد که در رکود ساختوساز فعلی تابآوری نشان دادهاند،اما نتوانستند کاهش سرمایهگذاری مسکونی را جبران کنند.پیش بینی میشود که توسعه آن در طول سال ۲۰۲۴ ادامه یابد، اما با سرعت بسیار کمتری به دلیل کاهش هزینه های عمومی در ساختوساز.

پیشبینی ۲۰۲۵-۲۰۲۴

از زمان رکود ناشی از همه گیری کووید در سال ۲۰۲۰،دولتها ازهزینه های ساخت و ساز عمومی به عنوان یک ابزارضدچرخهای برای تقویت بهبود استفاده کرده اند.اما، درحالیکه انتظار میرود فعالیت کلی ساختوساز تاحد محدودی ازحمایت دولت از مسکنو طرحهای ساخت وساز عمومی بهره مند شود،انتظار میرود تاثیر این طرحهای ساختوسازبا بودجه عمومی در سال ۲۰۲۴بهدلیل عوامل منفی متعدد از جمله کمبود مصالح ساختمانی، افزایش قیمت آنها و همچنین کاهش فضای مالی برای هزینه کردن در ساخت وساز در کشورهای EU کاهش یابد. این مسائل منجر به کاهش اعتماد ساخت وساز شده است که توسط آخرین داده های موجود (دسامبر ۲۰۲۳) تأیید شده است.

با نگاهی به بخشهای فرعی ساختوساز،افزایش نرخهای بهره – در نتیجه افزایش نرخها توسط بانک مرکزی اروپا وسایر بانکهای مرکزی – قبلاً بر تقاضای ساختوساز مسکونی تأثیر گذاشته است. انتظار میرود مهندسی عمران به ارائه قویترین سهم در عملکرد بخش ساخت وساز ادامه دهد، اما به میزان کمتر. این بخش همچنان توسط سیاستهای عمومی EU (بستهNextGenerationEU و غیره) حمایت میشود،اما اثرات آنها به طور فزایندهای نامطمئن گردیده و کمی کردن آنها به دلیل بدتر شدن چشم انداز اقتصادی اخیر دشوار شده است. تعلیق “پیمان ثبات و رشد” تا پایان سال ۲۰۲۳ تمدید شده است که فضایی را برای هزینه های دولت در زیرساختها باز میکند. اما، اثرات قابل مشاهده از نظر خروجی ساخت وساز مربوط به این پروژه ها در طول زمان با تاخیر مواجه خواهد شد.

در مورد بخش فرعی ساخت وساز غیرمسکونی خصوصی (دفاتر اداری، ساختمانهای تجاری و غیره)، چشم انداز ضعیف سرمایه گذاری تجاری برای سرمایه گذاری در پروژه های غیرمسکونی در آینده نزدیک نامساعد است.

در نتیجه، انتظار میرود بخش ساختوساز در سال ۲۰۲۳ دچار رکود شدیدتری شود (۲٫۱- درصد، بازبینی شده از ۱٫۷- درصد)، و به دنبال آن یک افت سالانه دیگر، البته خفیفتر، در سال ۲۰۲۴ (۰٫۴- درصد) و بهبود (۲+) درصد در سال ۲۰۲۵٫

روندهای گذشته

روند مثبت در تولید ساخت وساز مشاهده شده از سه ماهه چهارم سال ۲۰۲۰ (هشت سه ماهه متوالی رشد) در سه ماهه سوم سال ۲۰۲۲ (۰٫۴- درصد) به پایان رسید ورکود از آن زمان ادامه یافته است، همانطورکه در داده های آخرین دو سه ماهه (کاهش در تولید به ترتیب ۳٫۴- درصد و ۱٫۲- درصد) منعکس شده است. این بخش پس از کاهش در سال ۲۰۲۰ (۴٫۸- درصد) ناشی از همه گیری کووید، بهبود شدیدی را در سال ۲۰۲۱ (۶٫۳+ درصد) تجربه کرد که عمدتاً توسط طرحهای حمایتی سخاوتمندانه دولتی در سطح EU و ملی منتفع کننده بخشهای فرعی مسکونی و مهندسی عمران خصوصی تقویت شد.

اعتماد ساخت وساز در EU از پایینترین سطح مشاهده شده در اواسط سال ۲۰۲۰ به دلیل بیماری همه گیر به طور قابل توجهی بهبود یافته است ودر طول سال ۲۰۲۱تقریباً به سطح سال ۲۰۱۸ رسیده است. اما، مسائل در طول زنجیره تامین و وخامت کلی چشمانداز اقتصادی و صنعتی از فوریه ۲۰۲۲ در حال تأثیرگذاری بر این بخش بوده اند. بخش فرعی ساختوساز خصوصی غیرمسکونی (دفاتر اداری، ساختمانهای تجاری و غیره)همچنان تحت تاثیر بیشترین عوارض ناشی از همه گیری در سال ۲۰۲۰و همچنین تا حدودی در سال ۲۰۲۱ با افزایش نرخ مشاغل خالی قرار داشته است، و از آن زمان تا حدی بهبود یافته است.

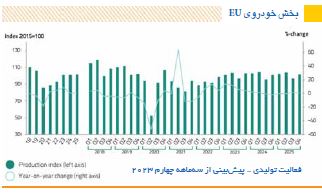

صنعت خودرو

فعالیت در سه ماهه سوم ۲۰۲۳

در سه ماهه سوم سال ۲۰۲۳، تولید بخش خودرو برای ششمین بار متوالی افزایش یافت (+ ۵٫۴ درصد پس از + ۱۱٫۵ د رصد در سه ماهه قبل).این بهبود پایا از سه ماهه دوم سال ۲۰۲۲ ادامه داشته است، تا حدی به دلیل مقایسه با حجم بسیار پایین تولید که در سالهای ۲۰۲۱ و ۲۰۲۲ مشاهده شد.

اما، به دلیل افزایش تنشهای تجاریو رکود در بخشهای تولیدی،تولید در این بخش بسیار پایینتر از سطوح مشاهدهشده قبل از همهگیری وحتی کمتر از رکود پیش از کووید در سال ۲۰۱۹ بود.

تابآوری مصرفکننده – باوجود رشد ضعیف درآمد قابل مصرف و نااطمینانی در بکارگیری وسایل نقلیه الکتریکی (EVs) – تا حدودی باعث افزایش تقاضا در چهار فصل گذشته شده است که به افزایش تولید این بخش از نیمه دوم سال ۲۰۲۲ منتج شده است.

تقاضای خودروهای سواری EU

باوجود مشکلات جاری زنجیره تامین، اختلالات مربوط به جنگ، اعتماد پایین مصرفکننده و درآمدهای تحت فشار ناشی از تورم بالا و نااطمینانی اقتصادی – که بر تولید خودرو و تقاضای مصرف کننده در طول سال ۲۰۲۲ تاثیر گذاشته است – بهبود مستمری در تقاضا در طول سال ۲۰۲۳ وجود داشته است. این روند با کاهش قیمت انرژی حمایت شد. اما، در دسامبر ۲۰۲۳، بازار خودرو EU پس از ۱۶ ماه رشد متوالی،با فروش ۸۶۷۰۵۲ دستگاه،اولین انقباض (۳٫۳- درصد)را تجربه کرد. این کاهش در درجه اول به مقایسه با عملکرد فوق العاده مثبت ثبت شده در دسامبر ۲۰۲۲ نسبت داده میشود. شایان ذکر است که افزایش قابل توجهی در بازارهایی مانند فرانسه (۱۴٫۵+ درصد) و اسپانیا (۱۰٫۶+ درصد) مشاهده شد. در مقابل، بازار خودروی آلمان در دسامبر ۲۰۲۳ به میزان قابل توجهی (۲۳- درصد) کاهش یافت.

در کل سال ۲۰۲۳،بازار خودروی EU (13.9+ درصد) نسبت به سال ۲۰۲۲ رشد کرد و به حجم کل فروش ۱۰٫۵ میلیون دستگاه در سال رسید. افزایش دو رقمی در اکثر بازارهای خودروی اروپا مشاهده شد، از جمله سه مورد از بزرگترین بازارها: ایتالیا (۱۸٫۹+ درصد)، اسپانیا (۱۶٫۷+ درصد) و فرانسه (۱۶٫۱+ درصد). در مقابل،آلمان افزایش نسبتاً متوسط (۷٫۳+ درصد) در مقایسه با سال گذشته را ثبت کرد که تحت تأثیر عملکرد ضعیفتر در ماه دسامبر بود.

خودروهای برقی-باطری بهعنوان سومین گزینه رایج برای خریداران در سال ۲۰۲۳ ظاهر شدند. در ماه دسامبر، سهم بازار آنها به ۱۸٫۵ درصد افزایش یافت که سهمی ۱۴٫۶ درصدی را برای کل سال به خود اختصاص دادند و از خودروهای دیزل که در ۱۳٫۶ درصد ثابت ماندند، پیشی گرفتند. خودروهای بنزینی همچنان با سهم بازار ۳۵٫۳ درصد به تسلط خود ادامه دادند، درحالیکه خودروهای هیبریدی-الکتریکیبا ۲۵٫۸ درصد سهم بازار جایگاه دوم را حفظ کردند.

پیش بینی ۲۰۲۵-۲۰۲۴

در سال ۲۰۲۳، باوجود دورنمای سرمایهگذاری ضعیف، انتظار میرود تولید خودرو قویتر بهبود یابد (۸٫۸+ درصد، بازبینی شده از ۷+ درصد).اما، سطح تولید از نظر تاریخی نسبتاً پایین خواهد ماند، بسیار کمتر از سطوح مشاهدهشده در سالهای ۲۰۱۸ و ۲۰۱۹٫پیشبینی میشود که این بخش در سال ۲۰۲۴ تنها یک افزایش جزئی – اما بدون رکود – در تولید تجربه کند (۰٫۱+ درصد در مقایسه با قبلی رکود تخمین زده شده ۴٫۶- درصد).

پیشبینی میشودتا زمانی که تصویر اقتصاد کلان ودرآمد قابل تصرف مصرفکننده بهبود پایداری پیدا نکند، تقاضا ضعیف باقی خواهد ماند. اکنون با توجه به بدتر شدن چشم انداز اقتصادی و دورنمای رشد اقتصادی ضعیف تر، احتمال بهبود کمتر شده است. اما، تقاضا تاب آوری نشان داده است. عدم قطعیت در بکارگیری خودروهای الکتریکی و تاخیر در عرضه مدلهای جدید – بسیاری از آنها هیبریدی یا تمام الکتریکی هستند و زمینه را برای ممنوعیت خودروهای بنزینی تا سال ۲۰۳۵ آماده میکنند – ثابت شده است از عوامل غیرحمایتکننده تقاضای مصرفکنندگان میباشد.همراه با کمبود امکاناتیمانند نقاط شارژ،آنها تصمیمات سرمایهگذاریخودروسازان را نیز به تاخیر انداختهاند.

بهبود کامل تجارت جهانی وتقاضای خارجی از بازارهای بزرگیهمانند آمریکا -جایی که انتظار میرود IRA [ Inflation Reduction Act ] تولید خودروهایبرقی را در آمریکا افزایش دهد – چین و ترکیه عامل کلیدی برای صادرکنندگان خودروی EU باقی خواهند ماند. در بلندمدت،تعهد سیاسی در سطح EU نسبت به پذیرش کامل خودروهای الکتریکی تا سال ۲۰۳۵ باید تا حدودی حمایتکننده باشد، باوجود این واقعیت که بهنظر میرسد تقاضای عمومی خودرو به اعتماد شکننده مصرفکننده در سراسر سال ۲۰۲۳ و احتمالاً ۲۰۲۴ بستگی دارد.

روندهای گذشته

خودروسازی بیش ازسایر بخشهای مصرفکننده فولاددر طی همهگیری کووید در سال ۲۰۲۰ ضربه خورد و منجر به رکود بسیار شدید (۱۸٫۷- درصد) شد. متعاقباً، تولید در سال ۲۰۲۱ به میزان متوسطی بازگشت (۲٫۸+ درصد). در سال ۲۰۲۲، تولید این بخش رشد بالاتری (۴٫۷+ درصد) را تجربه کرد که بیشتر بهدلیل سطوح بسیار پایین تولید برای چند فصل از سال ۲۰۲۱ بوده است.

باوجود بهبودی جاری، این بخشهمچنان تحت تأثیر مشکلات شدید زنجیره تامین قرار گرفته است که عوارض سنگینی بر تولید وارد کرده است. علاوه بر این، چشمانداز نامطمئن کلی این بخش، همراه با نااطمینانی جاری و اعتماد پایین مصرفکننده، نیز بر سمت تقاضا تأثیر گذاشته است. از سهماهه سوم سال ۲۰۱۸، عوامل نزولی مانند کندی تقاضای داخلی و صادراتی،عدمقطعیتهای مرتبط با تجارت،قوانین انتشار گازهای گلخانهای،تغییر الگوهای مالکیت و طیف مدلها در سراسر بخشاحساس شده است.تداوم مسائل زنجیره تامین بوجود آمدهدر تابستان ۲۰۲۱،بهطور فزایندهای منجر بهکمبود قطعات ونیمههادیها،افزایش قیمت انرژی و هزینههای تولید و کاهش سرعت تجارت جهانی شد (خودرو یک بخش عمدتا صادراتمحور است).

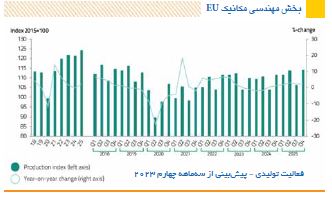

مهندسی مکانیک

فعالیت در سهماهه سوم ۲۰۲۳

در سهماهه سوم سال ۲۰۲۳،تولید در بخش مهندسی مکانیک پس از ده افزایش متوالی سهماهه (۱٫۸+ درصد در سه ماهه قبل) افت جزئی (۰٫۱- درصد) را تجربه کرد. با محرک بهبود صنعتی پس از همهگیری کووید، این بهبودی، تولید را به سطوح کاملا بالائی بازگرداند، حتی بالاتر از آنچه قبل از سال ۲۰۱۹ ثبت شده بود.

اما، رشد این بخشهمچنان در معرض ریسکهای نزولی جاری از جملهتاثیر بلندمدت جنگ روسیه و اوکراینوتداوم وخامت چشمانداز اقتصادی و صنعتی قرار دارد،همانطورکه در طول سال ۲۰۲۳ مشاهده شد. در نتیجه، پیشبینی میشود تولید این بخش نیز در چهارمین سهماهه سال ۲۰۲۳ کاهش یابد، با پیشبینی انتظار بازگشت به قلمرو مثبت تنها در نیمه دوم سال ۲۰۲۴٫

پیشبینی ۲۰۲۵-۲۰۲۴

انتظار میرود تولید بخش مهندسی مکانیک در سال ۲۰۲۳ تنها رشد متوسطی را تجربه کند (۱٫۶+ درصد، بازبینیشده از ۰٫۵+ درصد). این عملکرد کند ناشی از تداوم ضعف کل بخش تولید، تأثیر نرخهای بهره بالا و نااطمینانی اقتصادی ناشی از تورم است.باوجود بهبودهای کلیمورد انتظار دراقتصاد و صنعتدر نیمه اول سال ۲۰۲۴،پیشبینی میشود که این بخش در سال ۲۰۲۴ کاهش تولید (۰٫۵- درصد) قبل از دستیابی به بهبود در سال ۲۰۲۵ (۲٫۴+ درصد) داشته باشد.

روندهای گذشته

در سال ۲۰۲۲،این بخش بهدلیل عملکردمثبت در نیمه اول سال،باوجود تأثیر اختلالات ناشی از جنگ وشوک شدید انرژی،رشد قوی (۵٫۶+ درصد) داشت. پس از کاهش شدید (۱۱٫۸- درصد) ناشی از همهگیری در سال ۲۰۲۰ بهبود قوی (۱۴٫۳+ درصد) در سال ۲۰۲۱ حاصل شد.تولید مهندسی مکانیک در سال ۲۰۱۹بهدلیل تنشهای تجاری جهانیو رکود در بخشهایتولیدی، کاهش اندکی (۰٫۳- درصد) را تجربه کرده بود.

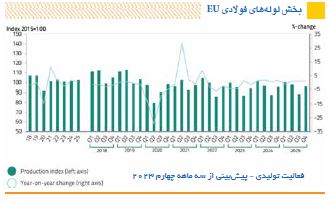

صنعت لوله های فولادی

فعالیت در سهماهه سوم ۲۰۲۳

در سهماهه سوم سال ۲۰۲۳، تولید در بخش لوله فولادی افزایش یافت (۱٫۳+ درصد، پس از افت ۴٫۵- درصد در سهماههقبل).روند مثبت در این بخشبا محرک بهبودی پس از همهگیری در سال ۲۰۲۱ بهطور ناگهانی بهدلیل اختلالات مربوط به جنگ و مسائل زنجیره تامین در نیمه دوم سال ۲۰۲۲ متوقف شد. بحران انرژی نیز بهطور قابلتوجهی بر این بخش، از جمله برای توسعه پروژه خط لوله در EU تأثیر گذاشته است.

پیشبینی ۲۰۲۵-۲۰۲۴

انتظار میرود در سال ۲۰۲۳،تولید در بخش لوله فولادی EU کاهشی ملایمتر از حد انتظار را تجربه کند (۲٫۴- درصد، بازنگریشده از ۴٫۴- درصد)، بهدنبال آن بهبود متوسط (۱٫۳+ درصد) در سال ۲۰۲۴ و رشد ضعیف در ۲۰۲۵ (۰٫۵+ درصد).در بلندمدت، انتظار نمیرود کهتقاضا برای لولههای بزرگ درزجوش بخش نفتوگازبهطور قابلتوجهی بهبود یابد زیرا EU انتقال خود را بهسمت حملونقل LNG برای نیازهای انرژی خود سرعت بخشیده است و در نتیجهاتکای خود به گازمنتقلشده از طریق خطوط لوله را کاهش داده است.

از یک سو، بهدلیلنااطمینانی ژئوپلیتیکی بالا وچشمانداز ضعیف اقتصاد جهانی،انتظار نمیرود تقاضایجهانی نفتراهاندازی یا اجرای خطوط لوله جدید را در کوتاهمدت افزایش دهد. مطابق با انتظارات رشد اقتصادی پایین، تقاضای نفت نیز احتمالا در سال ۲۰۲۴ در EU کاهش خواهد یافت.از سوی دیگر،تقاضا از بخش ساختوسازنیز کاهش مییابد و در نتیجه سهممتوسطی در رشد تولید ایجاد میکند، درحالیکه پیشبینی میشود تقاضای لوله از بخشهای خودرو و مهندسی نسبتا قویتر باقی بماند.

روندهای گذشته

در سال ۲۰۲۲تولید این بخش پس از بازگشت قابلتوجه در سال ۲۰۲۱ (۱۱٫۱+ درصد) بهطور ملایمی رشد کرد (۱٫۴+ درصد). در سال ۲۰۲۰، تولید در صنعت لولههای فولادی EU بهشدت تحت تاثیر تعطیلی صنعتی ناشی از همهگیری قرار گرفت. به همین ترتیببرای سایر بخشهای مصرفکننده فولاد،بهبود مشاهدهشده در سال ۲۰۲۱،بهطور قابلتوجهی در طول سال ۲۰۲۲ بهدلیلمشکلات شدید زنجیره تامین جهانیو اختلالات مرتبط با جنگروسیه و اوکراین کاهشیافت. این عوامل پروژههای جاری را بیشتر به تأخیر انداخته ودر دسترس بودن مواد را تحت تأثیر قرار داده است.

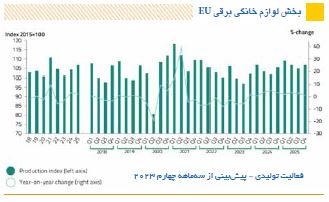

لوازم خانگی برقی

فعالیت در سهماهه سوم ۲۰۲۳

در سهماهه سوم سال ۲۰۲۳،بخش لوازم خانگی برقی نهمین کاهش متوالی قابلتوجه در تولید (۲٫۸- درصد، پس از ۴٫۴- درصد) را تجربه کرد.این ارقام همراستا باروند کاهشی مشاهدهشدهاز سهماهه دوم سال ۲۰۲۱ است،که نشاندهنده پایانبهبودی بزرگتر از حد انتظار پس از کووید در تولید است.

انتظار میرود این روند در سهماهه چهارم سال ۲۰۲۳ معکوس شود و انتظار میرود که این بخش در سال ۲۰۲۴ بهبود را تجربه کند.

پیشبینی ۲۰۲۵-۲۰۲۴

تولید در بخش لوازم خانگی در سال ۲۰۲۲ رکودی را تجربه کرد (۵٫۶- درصد) و پیشبینی میشود که در سال ۲۰۲۳ با کاهشملایمتر تکرار شود (۳٫۱- درصد، بازنگریشده از ۲٫۷- درصد)، قبل از بهبود در سال ۲۰۲۴ (۳٫۱+ درصد). برای سال ۲۰۲۵ نیز رشد (۲٫۴+ درصد) پیشبینی شده است.

رشد تولیدتنها از سهماهه چهارم سال ۲۰۲۳ مورد انتظار است،بهدلیل ضعف طولانیمدت بخشهای تولیدی و چشمانداز ضعیف اقتصادی که همچنان مانع فعالیتهای صنعتی شده و بر تقاضای مصرفکننده تأثیر میگذارد.

اما، برخی از عوامل حمایتی تا حدی این عوامل نزولی را خنثی میکنند و به ارائه برخی انگیزهها برای رشد ادامه میدهند.دورکاریدر سالهای آینده بهطور گسترده در سراسر EU اجرا خواهد شد، البته بهمیزان بسیار کمتری نسبت به دوران همهگیری.در بلندمدت،پیشرفتهای مرتبط با به اصطلاح “اینترنت اشیا” (برنامههای هوشمندی که اتصال لوازم خانگی و دستگاهها را امکانپذیر میکند) نیز میبایستی این بخش را منتفع سازد، گرچه احتمالاً تأثیر آنها قبل از سهماهه اول ۲۰۲۴ قابلمشاهده نیست.

روندهای گذشته

دورکاری گسترده در سراسر EU باعث افزایش تقاضا برای لوازم خانگی و سایر کالاهای مرتبط در نیمه دوم سال ۲۰۲۰ و نیمه اول سال ۲۰۲۱ شد، اماپس از آن چرخه بخش بهطور قابلتوجهی تضعیف شد.این بهدلیلعوامل منفی متعددی مانندبازگشت تدریجی به دفاترپس از همهگیری، مشکلات زنجیره تامین، افزایش هزینههای انرژی، جنگ در اوکراین و وخامت اخیر در چشمانداز صنعتی EU در نیمه اول سال ۲۰۲۳ بود.

بر پایه سالانه،در سال ۲۰۲۰، بهدلیل عملکرد بسیار مثبت ثبتشده در نیمه اول سال، تولید در مقایسه با سایر بخشهای مصرفکننده فولاد EU نسبتاً معتدلتر (۲٫۷- درصد) کاهش یافت و در سال ۲۰۲۱ دوباره بهبود (۹٫۹+ درصد) داشت.

{kind=link}