پیشرفت طرحهای توسعهای فولادمباركه

بهمن ۱۶, ۱۴۰۳

⁉️ از بازار فلزات پایه چه خبر؟

بهمن ۱۶, ۱۴۰۳

دورنمای اقتصاد و بازار فولاد ۲۰۲۵-۲۰۲۴ (قسمت دوم)

مصرف واقعی فولاد سهماهه اول ۲۰۲۴

گروه رسانهای پردازش– در سهماهه اول سال ۲۰۲۴، پس از انقباض مشاهده شده در سهماهه چهارم سال ۲۰۲۳ (۲/۱- درصد)، مصرف واقعی فولاد دوباره کاهش یافت (۶- درصد).

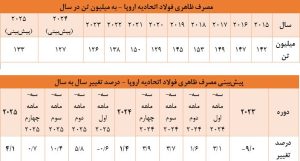

مصرف واقعی فولاد در سال ۲۰۲۲ (۱/۶- درصد) و البته با شدت کمتر، در سال ۲۰۲۳ (۱/۹- درصد) کاهش یافت. انتظارمیرود که در سال ۲۰۲۴ دوباره کاهش یابد (۳/۱- درصد، بازنگری شده نزولی از ۱/۷+ درصد). پیشبینی میشود مصرف واقعی تنها در سال ۲۰۲۵ بهبود یابد (۲/۴+ درصد، بازنگری شده صعودی از ۲/۱+ درصد). پیش از پایان سال ۲۰۲۵، مقداری ذخیرهسازی مجدد در طول زنجیره توزیع فولاد مورد انتظار نیست.

پیشبینی از سهماهه دوم ۲۰۲۴

دو رکود متوالی ۲۰۱۹ و ۲۰۲۰ ناشی از کاهش قابلتوجه فعالیت بخشهای مصرفکننده فولاد به ترتیب ناشی از رکود در تولید و تجارت و بحران ویروس کووید بود. روند کاهش دادن موجودی انبار ضدچرخهای که در اواخر سال ۲۰۱۹ آغاز شد، در طول سال ۲۰۲۰ ادامه یافت.تنها در سهماهه اول سال ۲۰۲۱،زمان مورد انتظار تداوم رشد تقاضای فولاد،شروع به معکوس شدن کرد. با توجه به تاثیر طولانیمدت جنگ در اوکراین و افزایش تنشهای ژئوپلیتیک جهانی، تورم بالا و عدم اطمینان در دورنمای جهانی صنعت و قیمت انرژی،روند شرایط ضعیف تقاضا در سه فصل (سهماهه) اول سال ۲۰۲۳ ادامه یافته است. گرچه کاهش دادن موجودی انبار در سطوحتاریخی بسیار بالا ادامه یافته است. بازتاب دورنمای ضعیف تقاضا رشد مصرف واقعی در سالهای ۲۰۲۲ و ۲۰۲۳ منفی بود و انتظار میرود در سال ۲۰۲۴ نیز منفی باشد.

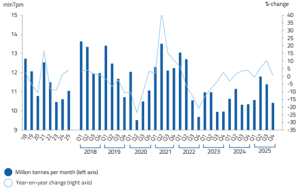

مصرف ظاهری فولاد در سهماهه اول ۲۰۲۴

در سهماهه اول سال ۲۰۲۴، مصرف ظاهری فولاد پس از افزایش در سهماهه قبل (۲/۹+ درصد) به میزان ۳/۱- درصد کاهش یافت که تا حد زیادی به دلیل مقایسه با مقدار بسیار پایین یک سال قبل بود. مقدار کل در سهماهه اول سال ۲۰۲۴ به ۳۱/۹ میلیون تن رسید.

رکود فعلی مصرف ظاهری فولاد EU که انعکاسی از شرایط تقاضای ضعیف است، در سهماهه دوم سال ۲۰۲۲ به دلیل اختلالات ناشی از جنگ، افزایش بیسابقه قیمت انرژی و هزینههای تولید آغاز شد. شرایطتقاضا در نیمه دوم سال ۲۰۲۲ بهطورقابلتوجهیرو به وخامت بوده است واین چرخه منفی تا سهماهه چهارم سال ۲۰۲۳ در نتیجه رشد عدماطمینان اقتصاد جهانی، نرخ بهره بالا و ضعف کلی تولید ادامه داشته است.

پیشبینی از سهماهه دوم ۲۰۲۴

پیامدهای وخیم جنگ در اوکراینبر صنایع مصرفکننده فولاد وبدتر شدن دورنمای کلی اقتصادی از قبلبه رکودشدید (۸/۳ – درصد)در سال ۲۰۲۲ منجر شد. این عوامل نزولی طولانیمدت بر مصرف ظاهری فولاد در سال ۲۰۲۳ تأثیر گذاشت و منجر به کاهش حتی شدیدتر سالانه (۹- درصد) شد. این چهارمین رکود سالانه در پنج سال گذشته است. در سال ۲۰۲۴، مشروط به تحولات مطلوبتر در دورنمای صنعتی و بهبود تقاضای فولاد، مصرف ظاهری فولاد به صورت ملایمی بهبود مییابد (۱/۴+ درصد، بازنگری شده نزولی از ۳/۲+ درصد). در سال ۲۰۲۵، مصرف ظاهری فولاد مقداری سرعت خواهد گرفت، البته با سرعت کمتری نسبت به پیشبینی قبلی (۴/۱+ درصد در مقابل ۵/۶+ درصد).

تحول کلی تقاضای فولاد در معرض عدماطمینان بسیار بالایی قرار دارد. اما، انتظار میرود در سهفصل (سهماهه) آینده سال ۲۰۲۴، مقداری بهبود ملایم در مصرف ظاهری فولاد انجام شود، گرچه مقدار مصرف احتمالاً بسیار کمتر از سطح قبل از همهگیری باقی میماند.

عرضه داخلی و خارجی اتحادیه اروپا

در سهماهه اول سال ۲۰۲۴، محمولههای داخلی بازتابی از تغییرات تقاضا بود و پس از افزایش (۱/۳+ درصد) ثبت شده در سهماهه قبل، به میزان ۵/۸- درصد کاهش یافت. در سال ۲۰۲۲، محمولهها در بازتاب وخامت شدید تقاضا به شدت کاهش یافت (۹/۱- درصد). در نتیجه روندهای منفی طولانیمدت در طول سال، محمولههای داخلی دوباره در سال ۲۰۲۳بهطور قابلتوجهی کاهش پیدا کرد (۴/۶- درصد).

واردات به EU شامل محصولات نیمهتمام در سهماهه اول سال ۲۰۲۴ پس از افزایش مشابه در سهماهه قبل (۱۱/۳+ درصد) به میزان ۱۲+ درصد افزایش یافت. شایان ذکر است، که کاهش واردات در سهماهه گذشته اساساً بازتابی از شرایط ضعیف تقاضا است. در نتیجه، سهم وارداتاز مصرف ظاهریدر طول سال ۲۰۲۳ و در سهماهه اول سال ۲۰۲۴ از نظر تاریخی بهمیزان قابلتوجهی بالا باقی مانده و به ۲۷ درصد رسیده است.

{kind=link}

{kind=link}

{kind=link}