آئین بهرهبرداری سومین نیروگاه خورشیدی چادرملو با حضور رئیسجمهور

بهمن ۱۸, ۱۴۰۳

تکمیل سبد محصولات ” فولاد آتیه خاورمیانه” با تولید ورق عریض

بهمن ۲۰, ۱۴۰۳

دورنمای اقتصاد و بازار فولاد ۲۰۲۵-۲۰۲۴ ( قسمت سوم)

گروه رسانهای پردازش- در سهماهه اول سال ۲۰۲۴، کل واردات فولاد(شامل محصولات نیمهتمام) به EU نسبت به سال گذشته افزایش یافت (۱۲+درصد)،به دنبال تحولات مشابه در سهماهه چهارمسال ۲۰۲۳ (۱۱+ درصد).

طی چهارماه اول سال ۲۰۲۴، واردات کلیه محصولات فولادی ۱۱+ درصد نسبت به مدت مشابه سال قبل افزایش یافت. در سال ۲۰۲۳، کل واردات نسبت به سال قبل، به دنبال کاهش قبلاً مشاهده شده در سال ۲۰۲۲ (۷- درصد) به میزان ۹- درصد کاهش یافت.

واردات محصولات نهایی نیز در سهماهه اول سال ۲۰۲۴ به دنبال افزایش مشاهده شده در سهماهه قبل (۱۱+ درصد) به میزان ۱۲+ درصد افزایش یافت. در همان دوره، واردات محصولات تخت پس از افزایش در سهماهه قبل (۲۵+ درصد) بهطور قابلتوجهی (۲۲+ درصد) رشد کرد، درحالیکه واردات محصولات طویل مجدداً ریزش کرد (۱۵- درصد، پس از ۲۰- درصد در سهماهه قبل).

محصولات نهائی

در چهار ماه اول سال ۲۰۲۴، واردات محصولات نهایی ۲۰ درصد نسبت به مدت مشابه سال قبل افزایش یافت و به همین ترتیب واردات محصولات تخت (۳۰+ درصد) افزایش یافت درحالیکه واردات محصولات طویل ۹- درصد کاهش پیدا کرد. در سال ۲۰۲۳، واردات محصولات نهایی بهطور کلی کاهش یافت (۱۱- درصد). بهطور خاص، واردات محصولات تخت ۸- درصد و واردات محصولات طویل ۲۲- درصد افت کرد.

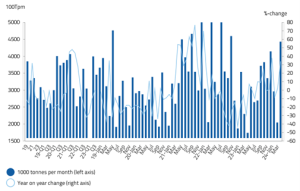

واردات در طول سال ۲۰۲۳ نوسانات ثابتی را نشان داده است که بازتاب نوسانات مشاهده شده در سه سال قبل است.پس از شیوع ویروس کووید-۱۹، واردات برای محصولات خاصی دوباره افزایش یافت و در نیمه دوم سال ۲۰۲۰ نوساناتی را نشان داد. اما، این افزایش در طول سال ۲۰۲۱، بهویژه در سهماهه دوم و سوم، بسیار بارزتر شد و به سطوح تاریخی بالایی رسید.این تحول بازتابی از شرایط تقاضای شناور فولاد تا پایان سال ۲۰۲۱ بود، درحالیکه نوسانات در سهماهه چهارم سال ۲۰۲۱ و در سراسر سال ۲۰۲۲ ادامه داشت.در بازتابی از تقاضای بسیار ضعیفتر از سهماهه اول سال ۲۰۲۲، مقدار واردات از نیمه دوم سال ۲۰۲۲ تا سهماهه دوم سال ۲۰۲۳ درحال کاهش بوده است، قبل از افزایش مجدد در نیمه دوم سال ۲۰۲۳٫ اما، در کل سال ۲۰۲۳، واردات در سطوح بالای تاریخی باقی ماند و به سهم واردات بسیار بالایی از مصرف ظاهری (۲۷ درصد) و همچنین در افزایش کسری تجاری در برابر کشورهای ثالث منتج شد.

۴M-2024 (ماهانه x هزار تن)

واردات بر اساس کشور مبدا

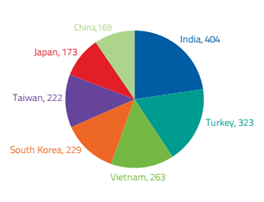

در چهار ماه اول سال ۲۰۲۴، کشورهای اصلی مبدا واردات فولاد نهایی به بازار EU به ترتیب نزولی عبارت بودند از: هند، ترکیه،ویتنام، کرهجنوبی، تایوان، ژاپن و چین. پنج کشور صادرکننده برتر در چهار ماه اول سال ۲۰۲۴، ۵۶ درصد از کل واردات فولاد نهایی EU را به خود اختصاص دادند. هند نقش خود را بهعنوان کشور اصلی صادرکننده به EU (با سهم ۱۵/۸ درصدی) حفظ کرده است و پس از آن ترکیه (۱۲/۶ درصد)، ویتنام (۱۰/۳ درصد)، کرهجنوبی (۸/۹ درصد)، تایوان (۸/۷ درصد)، ژاپن (۶/۸ درصد) و چین (۶/۶ درصد) قرار دارند.

در چهار ماه اول سال ۲۰۲۴، واردات از کشورهای عمده صادرکننده تحولات واگرائی را نشان داد. واردات محصولات نهایی از چین و کرهجنوبی به ترتیب ۳۸- و ۱۱- درصد سقوط کرد. برعکس،واردات از تایوان (۱۷+ درصد) و ژاپن (۱۰+ درصد) افزایش یافت، واردات از ترکیه (۸۵+ درصد) و هند (۶۲+ درصد) و به ویژه ویتنام (۱۵۵+ درصد) اوج گرفت.

۴M-2024 (ماهانه x هزار تن)

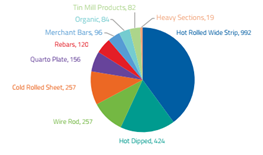

واردات بر اساس رده محصول

بر اساس دادههای گمرکی در چهارماه اول سال ۲۰۲۴ واردات محصولات تخت به بازار EU به میزان ۳۰+ درصد افزایش یافته، درحالیکه وارداتمحصولات طویل ۹- درصد کاهش پیدا کرده است. سهم محصولات طویل از کل واردات محصولات نهایی فولادی ۱۹ درصد بود.بهطور کلی، واردات محصولات نهایی ۲۰+ درصد افزایش یافت.

در بخش بازار محصولات تخت، واردات همه محصولات تخت طی چهار ماه اول سال ۲۰۲۴ نسبت به مدت مشابه در سال ۲۰۲۳ افزایش یافته است. به ویژه، واردات نوار ورق پهن نورد گرم ۵۱+ درصد افزایش یافت، همراه با ۴۴+ درصد افزایش محصولات (گالوانیزه) غوطهوری گرم، ورقهای پوشش داده شده (۴۱+ درصد) و ورقهای پوشش داده شده آلی (۳۳+ درصد).

واردات ورق نورد سردشده و ورق کوارتو با افزایش ملایمتری (به ترتیب ۱۳+ و ۸+ درصد) همراه بود. در خصوص محصولات طویل، واردات در چهار ماه اول سال ۲۰۲۴ تنها برای سیممفتول به میزان ۱۹ درصد افزایش داشت، در حالی که واردات میلگرد آجدار (۲- درصد) و همچنین واردات مقاطع سنگین (۴۴- درصد) و میلگرد تجاری (۴۲- درصد) کاهش داشتهاند

{kind=link}

{kind=link}