روابط عمومی هلدینگ صنعت و معدن غدیر، بهعنوان روابط عمومی برتر شرکتهای اقتصادی ساتا انتخاب شد

خرداد ۷, ۱۴۰۴

“جواد حاتمی” نایبرییس انجمن “آهن و فولاد ایران” شد

خرداد ۸, ۱۴۰۴

گروه رسانهای پردازش- در پی روند صعودی تولید فولاد خام هند، این کشور، تلاشهای خود برای تنوعبخشی به منابع زغالسنگ ککشو را به عنوان ماده اولیه حیاتی برای تولید فولاد، شدت بخشیده است.

وابستگی زیاد به واردات زغالسنگ، تأمین و قیمت آن را به چالش عمدهای برای صنعت فولاد هند تبدیل کرده است. همین مسئله باعث شد نارندرا مودی، نخستوزیر هند، از این صنعت بخواهد برای کاهش این وابستگی و اثرات اقتصادی آن، به دنبال راهکارهایی جایگزین باشد.

هرچند بعید است هند بهزودی از واردات بینیاز شود، کارخانههای فولاد این کشور شروع به طراحی استراتژیهایی برای تأمین پایدار زغالسنگ کردهاند؛ از جمله:

🔹 تنوع منابع وارداتی

🔹 سرمایهگذاری در داراییهای معدنی خارجی

🔹 افزایش استفاده از زغالسنگ ککشوی داخلی

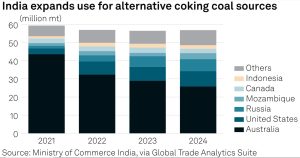

کاهش واردات از استرالیا

واردات زغالسنگ ککشو هند از استرالیا برای سومین سال پیاپی کاهش یافته، درحالیکه کل واردات نسبتاً ثابت مانده است.

در سال ۲۰۲۴، هند ۲۵/۸۴ میلیون تن زغالسنگ از استرالیا وارد کرد که ۱۱ درصد کمتر از سال ۲۰۲۳ و حدود ۲۰ درصد کمتر از ۲۰۲۲ بود. با این حال، کل واردات زغالسنگ ککشو هند در سال ۲۰۲۴ به ۵۶/۹۰ میلیون تن رسید (در مقایسه با ۵۶/۵۴ میلیون تن در ۲۰۲۳ و ۵۷/۰۱ میلیون تن در ۲۰۲۲).

کارخانههای فولاد هند به دنبال تنوع در ترکیب زغالهای مصرفی خود هستند و زغالسنگهایی از آمریکا، روسیه و موزامبیک را در نظر گرفتهاند. با این حال، به دلیل آشنایی کمتر با ویژگیهای این زغالها، هنوز به دانش فنی گستردهتری نیاز دارند—دانشی که چینیها بهعنوان “استادان ترکیب زغالسنگ” در آن شناخته میشوند.

یکی از مسوولان کارخانه بزرگ فولاد در هند گفت: نمیخواهیم در معرض ریسکهای ناشی از وابستگی به تعداد محدودی از تأمینکنندگان باشیم. قیمتها بهشدت تحت تأثیر وقایع آبوهوایی یا مشکلات داخلی تأمینکنندگان قرار میگیرند.

همچنین، سهمیه واردات کُک متالورژیک در نیمه اول سال ۲۰۲۵ باعث شد تولیدکنندگان به سمت استفاده بیشتر از زغالسنگهای ارزانتر کمفرّار از روسیه، کانادا و آمریکا گرایش پیدا کنند؛ بر خلاف پیشبینیها درباره افزایش تقاضا برای زغالسنگ استرالیا.

با این وجود، زغالسنگ استرالیا همچنان منبع اصلی تأمین برای کارخانههای یکپارچه فولاد در هند باقی مانده است، چرا که توسعههای جدید آنها بر پایه کوره بلندهای بزرگ است که نیازمند زغالسنگ ممتاز هستند.

جذابیت بازار هند

افزایش گزینههای تأمین زغالسنگ برای کارخانههای هند، مسیر تنوعبخشی را هموارتر کرده است. اکنون کارخانههای کوچکتر هم قادرند مقادیر محدودتری را بهصورت تحویل در هند خریداری کنند و ترکیبهای جدید را آزمایش کنند.

برای پاسخ به این تقاضا، پلاتس از اکتبر ۲۰۲۴، ارزیابی روزانه قیمت زغالسنگ ککشوی ممتاز با نوسان متوسط (CFR India) را با حجم ۱۰هزار تا ۲۵هزار تن آغاز کرد.

با این حال، اکثر معاملات نقدی همچنان بهصورت FOB از استرالیا انجام میشود. در چهار ماهه نخست ۲۰۲۵، پلاتس ۲۸ معامله اسپات زغالسنگ ممتاز به مقصد هند را بهصورت FOB استرالیا ثبت کرده، در حالی که این عدد در سال گذشته تنها ۷ مورد بوده است.

همچنین، پس از راهاندازی شاخص CFR India، تعداد معاملات مبتنی بر این شاخص به ۱۳ معامله در ژانویه تا آوریل ۲۰۲۵ رسید (در مقابل ۵ مورد در ۲۰۲۴).

رشد بازار ثانویه و شفافیت بیشتر قیمتها باعث شده برخی بازیگران هندی این شاخص جدید را در مذاکرات خود لحاظ کنند، هرچند بیشتر آنها همچنان به شاخص سنتی FOB استرالیا رجوع میکنند.

گسترش معاملات در بازار CFR هند وابسته به این است که آیا کارخانههای بزرگ خرید خود را به این روش تغییر میدهند یا خریداران کوچکتر فعالیت بیشتری در بازار ثانویه خواهند داشت یا نه.

غیبت چین، فرصت هند

کاهش حضور چین در بازار نقدی دریابرد زغالسنگ باعث شده هند به بازار جذابتری تبدیل شود. بسیاری از معاملهگران چینی و بینالمللی که قبلاً تمرکز اصلیشان بر چین بود، اکنون به سمت هند متمایل شدهاند.

یکی از بازرگانان چینی گفت: در ماههای اخیر کار زیادی نداشتیم و باید بازارهای فروش خود را متنوع کنیم.

یک تاجر چینی دیگر نیز اعلام کرد که در پنج ماه اول ۲۰۲۵، دفعات سفرش به هند بیش از کل سال گذشته بوده است.

با این حال، معاملهگران چینی اذعان دارند که کار با خریداران هندی مستلزم درک کامل از شرایطی همچون شرایط اعتباری طولانیمدت، فروش به چندین خریدار در یک محموله، یا نبود توانایی در انبارش و فروش مجدد در صورت عدم فروش کامل است.

از جمله طرفهای معاملاتی که معاملهگران چینی برای فروش در هند در نظر دارند، میتوان به شرکتهایی مانند ترافیگورا، ویتول، JSW International، ویزا کامودیتیز، آوانی و لوتوس ریسورسز اشاره کرد.

امنیت تأمین زغالسنگ

تمرکز دولت هند بر توسعه زیرساختها، چشمانداز مثبتی برای رشد مصرف فولاد در این کشور ایجاد کرده و کارخانهها را به گسترش ظرفیت خود ترغیب کرده است.

در نتیجه، کارخانههای فولاد هند برای تأمین مواد اولیه حاضرند از تمام ظرفیتهای ممکن بهره ببرند.

نمونههایی از این رویکرد عبارتند از:

🔹 خرید سهام معدن زغالسنگ متالورژیک ایلاوارا در استرالیا توسط JSW Steel

🔹 تلاش NMDC برای خرید معادن در اندونزی و استرالیا

🔹 بررسی امکان واردات زغالسنگ از مغولستان با وجود موانع لجستیکی

همچنین، علاقه به زغالسنگ ککشوی داخلی هند نیز افزایش یافته، حتی با وجود نگرانیها نسبت به خاکستر بالای آن. کارخانهها تلاش کردهاند با ترکیب زغالها و افزایش ظرفیت شستوشو، هزینهها را کاهش دهند.

بر اساس پیشبینی تحلیلگران، مصرف ظاهری فولاد هند از ۱۴۹/۸ میلیون تن در سال ۲۰۲۵ به ۲۲۸ میلیون تن در ۲۰۳۵ خواهد رسید. واردات زغالسنگ ککشو نیز از ۶۴ میلیون تن در ۲۰۲۵ به ۱۵۳ میلیون تن در ۲۰۳۵ افزایش خواهد یافت.

{kind=link}

{kind=link}

{kind=link}