فولادسازان نمایندگان خود را انتخاب کردند

خرداد ۲۰, ۱۴۰۴

خبر خوب برای سرمایهگذاران حوزه معدن؛ دادههای زمینشناسی و اکتشافی استان کردستان، منتشر شد

خرداد ۲۱, ۱۴۰۴چالشهای جهانی صنعت فولاد در مرکز توجه سنگاپور؛ بررسی پنج محور کلیدی کنفرانس زغالسنگ ککسازی ۲۰۲۵؛ از تعرفهها تا مسیر کربنزدایی

گروه رسانهای پردازش- در کنفرانس زغالسنگ ککسازی سنگاپور ۲۰۲۵ که در قالب هفته بینالمللی آهن و فولاد سنگاپور و به همت SGX Commodities برگزار شد، پنج محور اصلی از جمله تعرفههای تجاری، رشد تقاضا، مسیر کربنزدایی، محدودیتهای صادرات و تحولات بازار چین مورد بررسی قرار گرفتند.

کارشناسان هشدار دادند؛ گرچه تقاضا برای فولاد در آسیا در حال افزایش است، اما چالشهای اقتصادی و سیاسی میتواند چشمانداز این بازار را با ابهام روبهرو کند.

۱. تعرفهها و تاثیرات اقتصادی

در ابتدای کنفرانس، موضوع تعرفههای تجاری آمریکا مورد توجه قرار گرفت. لوییس کوئیس، اقتصاددان ارشد آسیا-پاسیفیک در S&P Global Ratings، اعلام کرد که این تعرفهها نه تنها رشد اقتصادی آمریکا را کند کردهاند، بلکه تورم را نیز تشدید کردهاند.

او تأکید کرد که چین همچنان هدف اصلی این سیاستها باقی خواهد ماند و اثرات آن بر صادرات، سرمایهگذاری و رشد اقتصادی این کشور محسوس خواهد بود. با این حال، کوئیس معتقد است که تعرفهها روند کلی اقتصاد جهانی را متوقف نخواهند کرد؛ گرچه کشورهای وابسته به صادرات بیشتر آسیب خواهند دید. در مقابل، اقتصادهای داخلیمحور مانند هند، فیلیپین و اندونزی کمتر متأثر خواهند بود.

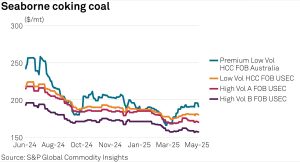

پاول بارتولو از S&P Commodity Insights نیز پیشبینی کرد که قیمتهای لحظهای زغالسنگ در نیمه دوم ۲۰۲۵ در آمریکا به ثبات خواهد رسید.

۲. افزایش تقاضای زغالسنگ ککسازی

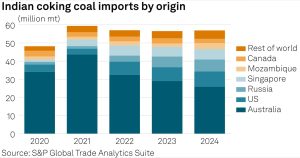

افزایش نیاز چین و هند به زغالسنگ ککسازی به دلیل رشد صنایع فولادسازی، دومین محور کلیدی کنفرانس بود. بارتولو گفت هند بهدنبال تولید فولاد تخت با کیفیت بالا، در حال ساخت کورههای بلند جدید است.

سایمون نیکلاس، تحلیلگر انرژی در IEEFA، اعلام کرد که تا سال ۲۰۵۰ بیش از ۱۰۰ میلیون تن ظرفیت جدید تولید زغالسنگ ککسازی سخت مورد نیاز خواهد بود؛ در حالی که فعلاً عرضه جدید کافی دیده نمیشود.

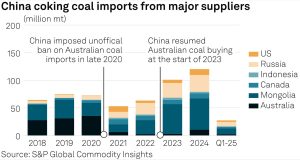

سیلویا کائو از Commodity Insights هشدار داد که صادرات این نوع زغالسنگ از استرالیا و آمریکا در سال ۲۰۲۵ کاهش خواهد یافت. در همین حال، باتسنگل گوتوف، مدیرعامل یک شرکت معدنی در مغولستان، تصریح کرد که علیرغم حجم صادرات بالا به چین، مغولستان به دلیل مشکلات لجستیکی، تأمینکننده اصلی هند نخواهد بود.

۳. کربنزدایی صنعت فولاد

موضوع تولید فولاد سبز یا کمکربن یکی دیگر از محورهای کلیدی بود. دکتر لارس شرنیکاو، اقتصاددان انرژی، با اشاره به هزینه بالای تولید فولاد سبز، گفت صنعت باید آموزش گستردهای در زمینه واقعیتهای «سبز بودن» ببیند.

گیلبرتو کاردوسو، مدیرعامل Tarraco Commodities، اعلام کرد که ۹۳ درصد ظرفیتهای جدید فولادسازی در سال ۲۰۲۴ بر اساس فناوری کوره قوس الکتریکی (EAF) طراحی شدهاند.

به گفته نیکلاس، کربنزدایی در کوره بلند عمدتاً با آهن احیا شده مستقیم (DRI) و بازیافت قراضه انجام میشود و نقش فناوری جذب و ذخیرهسازی کربن (CCS) کمرنگتر است.

افزایش هزینههای کربن و مقررات سختگیرانه در اتحادیه اروپا، عامل مهمی در هدایت شرکتها بهسوی تولید فولاد کمکربن تلقی شد.

۴. حمایتگرایی و محدودیتهای تجاری

افزایش سیاستهای محافظهکارانه و محدودیتهای تجاری، تهدیدی برای صادرات فولاد از چین عنوان شد. چین در حال حاضر به بیش از ۲۰۰ کشور صادرات دارد، اما با تعرفههای ضد دامپینگ، محدودیتهای حفاظتی و قوانین تجاری مواجه شده است.

پیشبینی میشود صادرات فولاد نهایی چین در ۲۰۲۵ به ۹۱ میلیون تن کاهش یابد. از سوی دیگر، هند از ابتدای سال ۲۰۲۵ تا پایان ژوئن محدودیتهایی بر واردات زغالسنگ ککسازی با خاکستر کم اعمال کرده که موجب افت تجارت شده است.

پس از این محدودیتها، صادرات لهستان به سمت اروپا سوق پیدا کرده و اندونزی و چین نیز بازارهای جنوب شرق آسیا و اروپا را هدف قرار دادهاند.

۵. تحولات بازار چین

بر اساس آمار ارائهشده در کنفرانس، واردات زغالسنگ ککسازی چین در سال ۲۰۲۴ به ۱۲۲ میلیون تن رسید؛ که ۴۶ درصد آن از مغولستان، ۲۵ درصد از روسیه و ۹ درصد از آمریکا تأمین شده است.

مصرف فولاد در بخش زیرساخت در چین اکنون از بخش ساختوساز مسکونی پیشی گرفته است. با این حال، رشد اقتصادی این کشور در سالهای ۲۰۲۵ و ۲۰۲۶ بهطور محسوسی کمتر از هدف رسمی پنج درصد پیشبینی میشود.

دولت چین برنامهای برای اعمال محدودیت بر تولید فولاد ندارد و تصمیمگیریها به شرایط بازار سپرده شده است.

{kind=link}