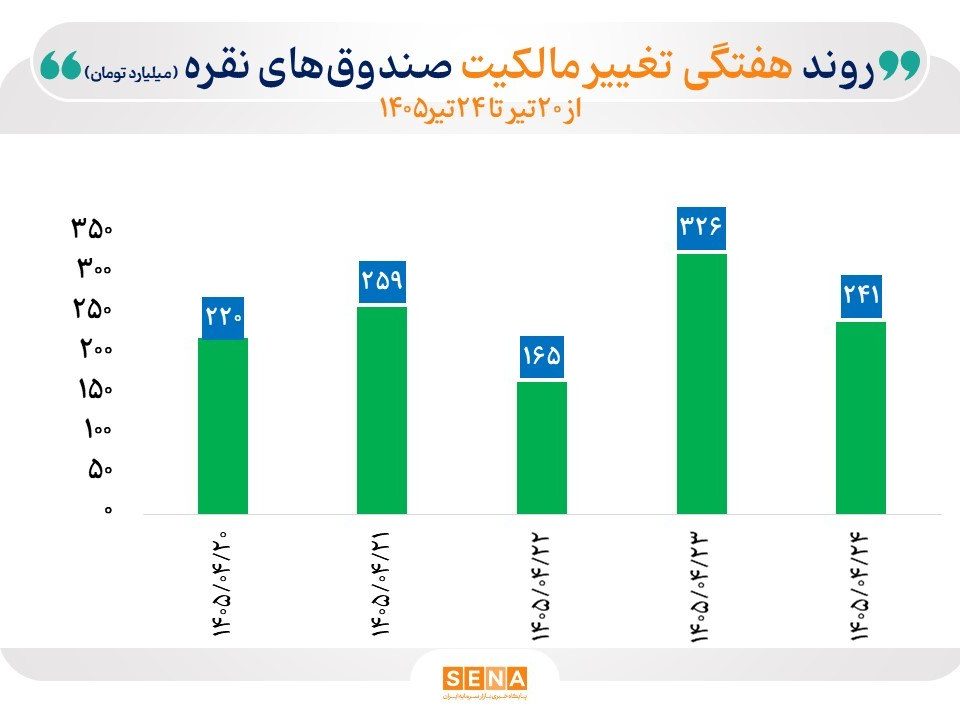

واحد تحقیقات گروه رسانهای پردازش بررسی کرد: ❗️ از بازار فلزات پایه چه خبر؟

مهر ۲۲, ۱۴۰۴

“سمیعینژاد” در سفر به آذربایجان شرقی: فعالسازی پتانسیلهای طلا و مس شمال غرب کشور در اولویت است

مهر ۲۳, ۱۴۰۴

ترجمه: محمدحسین نشاطی

گروه رسانهای پردازش – در حالیکه صنعت فولاد اروپا همچنان زیر سایه رکود تقاضا و ضعف تولید قرار دارد، روند واردات فولاد در اتحادیه اروپا تصویری دوگانه از بازار ترسیم میکند. از یک سو، کاهش کلی مصرف و تولید داخلی، وابستگی به واردات را افزایش داده و از سوی دیگر، تغییر مبدا واردات از بازارهای سنتی به شرق آسیا، نشانگر بازآرایی مسیرهای تجاری در بحبوحه رکود اقتصادی و تنشهای ژئوپلیتیکی است.

انتظار میرود عدمقطعیت اقتصادی جاری، بر رشد بازار فولاد از سمت تقاضا در سهماهههای آینده تاثیر بگذارد:

باوجود اینکه صنعت اتحادیه اروپا در طول سال ۲۰۲۳ کاملا تابآور نشان داد، تولید در بخشهای مصرفکننده فولاد در اتحادیه اروپا در سال ۲۰۲۴ کاهش یافت که عمدتا ناشی از کاهش در بخشهای ساختوساز و خودرو بود. چشمانداز سالهای ۲۰۲۵ و ۲۰۲۶ همچنان تحتالشعاع ترکیبی رو به وخامت از عدمقطعیت بسیار بالای مربوط به تعرفه، شرایط ضعیف دربخشهای تولیدی و در نتیجه تقاضای ضعیف فولاد، تنشهای شدید ژئوپلیتیکی و چالشهای اقتصادی گستردهتر قرار دارد. با وجود تسهیل پولی مکرردر منطقه یورو، اثرات آن بر چرخه اقتصادی در کوتاهمدت قابل مشاهده نخواهد بود.

درحالیکه تولید در سال ۲۰۲۲ بیش از حد انتظار (۲/۹+ درصد) رشد کرد، در سال ۲۰۲۳ رشد SWIP کاهش یافت (۱/۷+ درصد)، البته با تفاوتهای گسترده بین اقتصادها و بخشهای صنعتی اتحادیه اروپا. در سال ۲۰۲۴، رشد در بخشهای مصرفکننده فولاد شدیدتر از آنچه قبلا تخمین زده شده بود کاهش یافت (۳/۷- درصد در مقابل ۳/۳- درصد) که عمدتا ناشی از رکود در دو بخش بزرگ مصرفکننده فولاد، ساختوساز و خودرو بود. تداوم تنشهای ژئوپلیتیکی و اثرات تاخیری تسهیل پولی کل بخش تولید را زیر فشار گذاشت.

برخلاف پیشبینی رشد قبلی (۱/۶+ درصد)، رکود دیگری، هرچند خفیفتر، در سال ۲۰۲۵ (۰/۵- درصد) مورد انتظار است. پیشبینی میشود سپس SWIP در سال ۲۰۲۶ بهطور ملایمی (۱/۳+ درصد) بهبود یابد.

واردات

در سهماهه اول سال ۲۰۲۵، کل واردات فولاد (شامل فولادهای نیمهتمام) به اتحادیه اروپا نسبت به مدت مشابه سال گذشته (۹- درصد) کاهش یافت، درحالیکه در سهماهه قبل (۶+ درصد) افزایش یافته بود. واردات محصولات نهایی نیز در سهماهه اول ۲۰۲۵ اندکی کاهش یافت (۱- درصد)، درحالیکه در سهماهه قبل (۱۱+ درصد) افزایش یافته بود. در همین دوره، واردات محصولات تخت پس از ۱۰+ درصد افزایش در سهماهه قبل ۴- درصد کاهش یافت، درحالیکه واردات محصولات طویل (۷+ درصد) افزایش یافت، پس از ۱۴+ درصد افزایش در سهماهه قبل.

در سال ۲۰۲۴، واردات محصولات نهایی بهطور کلی (۷+ درصد) افزایش یافت. بهطور خاص، واردات محصولات تخت (۸+ درصد) و همچنین واردات محصولات طویل (۴+ درصد) افزایش پیدا کرد.

واردات در طول سال ۲۰۲۴ نوسانات فزایندهای را نشان داده است که بازتاب نوسانات مشاهدهشده در چهار سال قبل است. افزایش واردات از سال ۲۰۲۱ بسیار بارزتر شده و به سطوح بالای تاریخی خود رسیده است. در بازتاب تقاضای بسیار ضعیفتراز سهماهه اول سال ۲۰۲۲، مقدار واردات از نیمه دوم سال ۲۰۲۲ تا سهماهه دوم سال ۲۰۲۳ کاهش یافته است، قبل از اینکه دوباره در نیمه دوم سال ۲۰۲۳ افزایش یابد. در کل سال ۲۰۲۴، واردات درسطوح تاریخی بالایی باقی مانده است که منجر به سهم بسیار بالای واردات از مصرف ظاهری (۲۷ درصد) و همچنین افزایش کسری تجاری در برابر کشورهای ثالث شده است.

واردات بر اساس کشور مبدا

در سهماهه اول سال ۲۰۲۵، کشورهای مبدا اصلی واردات فولاد نهایی به بازار اتحادیه اروپا بهترتیب نزولی عبارتند از: ترکیه، کرهجنوبی، ویتنام، تایوان، چین، اوکراین و هند. در سهماه اول سال ۲۰۲۵ پنج کشور صادرکننده برتر ۸۷ درصد از کل واردات فولاد نهایی اتحادیه اروپا را به خود اختصاص دادند. ترکیه بالاترین سهم صادرات به اتحادیه اروپا(۱۶/۴ درصد) را در اختیار داشت و پس از آن کرهجنوبی (۱۳/۵ درصد)، ویتنام (۱۰ درصد)، تایوان (۸/۸ درصد) و چین (۸/۳ درصد) قرار داشتند.

در سهماهه اول سال ۲۰۲۵، واردات از کشورهای صادرکننده اصلی، تحولات واگرایی را نشان داد. واردات محصولات نهایی شدیدترین افزایش را از چین (۴۲+ درصد) ثبت کرد و همچنین از کرهجنوبی (۲۸+ درصد)، ترکیه (۲۰+ درصد) و ویتنام (۱۴+ درصد). در مقابل، واردات محصولات نهایی از هند (۵۶- درصد)، ژاپن (۳۹- درصد) و تایوان (۳- درصد) کاهش یافت.

واردات بر اساس دستهبندی محصول

طبق دادههای گمرکی، در سهماهه اول سال ۲۰۲۵ واردات محصولات تخت به بازار اتحادیه اروپا (۴- درصد) کاهش یافت، درحالیکه واردات محصولات طویل (۷+ درصد) افزایش پیدا کرد. سهم محصولات طویل از کل واردات محصولات فولادی نهایی ۲۱ درصد بود. در مجموع، واردات محصولات نهایی اندکی کاهش یافت (۱- درصد).

در بخش بازار محصولات تخت، واردات تمام محصولات تخت در سهماهه اول سال ۲۰۲۵ در مقایسه با مدت مشابه سال ۲۰۲۴ افزایش یافت، به جز واردات نوار ورق عریض نورد گرم (۲۵- درصد). در مقابل، واردات ورق گالوانیزه گرم (۵+ درصد)، ورقهای پوششدار (۹+ درصد)، ورقهای پوشش ارگانیک (۲۴+ درصد)، ورقهای نورد سرد (۲۶+ درصد) و ورقهای کوارتو (۱۷+ درصد) افزایش یافت.

در رابطه با محصولات طویل، واردات در سهماهه اول سال ۲۰۲۵برای سیم مفتول (۲۲- درصد) کاهش یافت، درحالیکه واردات میلگرد آجدار (۲۱+ درصد)، مقاطع سنگین (۴۲+ درصد) و بهویژه میلگردهای تجاری (۶۱+ درصد) افزایش یافت.

{kind=link}

{kind=link}

{kind=link}