از سوی مدیرعامل “فولاد سنگان” بررسی شد: توسعه پایدار در دوراهی رویا یا ضرورت

بهمن ۲۷, ۱۴۰۴

بازتاب رسانهای توانمندیهای معدنی ایران در توافق احتمالی با آمریکا

بهمن ۲۷, ۱۴۰۴

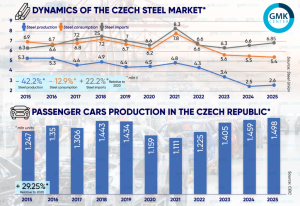

گروه رسانهای پردازش – علیرغم بهبود نسبی در صنایع خودروسازی و ساختوساز، مصرف فولاد در جمهوری چک طی پنج سال گذشته حدود یکسوم کاهش یافته و در سال ۲۰۲۶ نیز احتمالاً در محدوده ۵.۵ تا ۵.۶ میلیون تن باقی خواهد ماند؛ سطحی پایینتر از دوران پیش از بحران.

بر اساس دادههای انجمن جهانی فولاد، سرانه مصرف فولاد در جمهوری چک در سال ۲۰۲۴ به ۵۳۲ کیلوگرم رسید؛ رقمی بالاتر از ایتالیا (۳۸۸ کیلوگرم) و آلمان (۳۱۲ کیلوگرم). با این حال، ظرفیت مطلق بازار تنها ۵.۶ میلیون تن است و طی سالهای اخیر بهدلیل افت تولید داخلی و افزایش سهم واردات کوچکتر شده است.

تمرکز تولید و چالشهای ساختاری

صنعت فولاد این کشور در دو قطب «اوستراوا» و «ترینتس» متمرکز است. کارخانه بزرگ اوستراوا با ظرفیت سالانه ۴ میلیون تن محصولات نوردی، در ژوئیه ۲۰۲۵ تغییر مالکیت داد. مدیریت جدید تلاش دارد این مجموعه را که در دوره مالکیت Liberty Steel Group (۲۰۲۰–۲۰۲۴) با بحران جدی روبهرو شد، احیا کند.

دیگر بازیگران اصلی شامل شرکت Třinecké železárny (تولیدکننده محصولات طویل) و کارخانه ورق سنگین ویتکوویتسه استیل در اوستراوا هستند که با وجود وجود تقاضای داخلی، با چالشهای مالی و سرمایهگذاری مواجهاند. توقف تولید لوله در واحد اوستراوا نیز به افت مصرف ورق فولادی در سالهای ۲۰۲۲ تا ۲۰۲۵ دامن زده است.

خودروسازی؛ پیشران محدود اما پایدار

صنعت خودروی جمهوری چک پس از بحران کرونا احیا شده و در مقایسه با رکود صنعتی اروپا عملکرد مطلوبتری دارد. با این حال، حدود ۸۰ تا ۸۵ درصد تولید خودرو صادراتمحور است و بازار داخلی سهم اندکی دارد.

در سال ۲۰۲۵ تولید در کارخانه هیوندای نوشوویتسه ۱۶.۱ درصد و در کارخانه تویوتا کولین ۱.۹ درصد کاهش یافت. با این وجود، عملکرد قوی شرکت Škoda Auto (زیرمجموعه Volkswagen AG) رکورد جدیدی برای کل صنعت ثبت کرد و از تقاضای ورق فولادی حمایت نمود.

همچنین تولید اتوبوس در یازدهماهه نخست سال ۲۷ درصد رشد کرد و به ۵۰۷۵ دستگاه رسید که عمدتاً توسط کارخانه Iveco CR در شهر ویسوکه میتو انجام شد.

با این حال، به گفته رئیس انجمن خودروسازان چک، ظرفیت تولید در سال ۲۰۲۵ به سقف عملیاتی رسیده و افزایش تولید در ۲۰۲۶ حداکثر چند دههزار دستگاه خواهد بود. سرمایهگذاری ۶۸۰ میلیون یورویی تویوتا برای تولید نخستین خودروی برقی اروپایی در کولین نیز تأثیر محدودی بر مصرف فولاد کوتاهمدت خواهد داشت.

ساختوساز؛ رشد آماری، رکود واقعی

بخش ساختوساز در سال ۲۰۲۵ به سطح پیشین بازگشت، اما تصویر کلی متناقض است. سرمایهگذاری در املاک تجاری به حدود ۴ میلیارد یورو رسید؛ با این حال، تنها ۲۷ هزار مترمربع فضای جدید تحویل شد که پایینترین سطح مدرن محسوب میشود.

در بخش مسکونی، آغاز ساخت ۱۶,۲۹۵ واحد در نیمه نخست ۲۰۲۵ کمترین رقم از سال ۲۰۱۷ بوده است. تکمیل پروژههای قدیمی رشد نشان داد، اما بهدلیل نرخ بالای وام مسکن (بیش از ۴ درصد) و سختگیریهای Czech National Bank، چشمانداز رونق جدید محدود است.

رشد ثبتشده در بخش زیرساخت عمدتاً ناشی از پروژههای تأمین مالیشده از بودجه ملی و اروپایی بوده و نتوانسته مصرف کل فولاد را افزایش دهد.

مهندسی و انرژی؛ حلقه ضعیف تقاضا

کاهش اشتغال در صنایع مهندسی از ۱۲۶ هزار نفر در سال ۲۰۲۲ به ۱۲۳ هزار نفر در ۲۰۲۵ (طبق دادههای VDMA) نشاندهنده ضعف تقاضا در حوزههایی چون نیروگاهی و دفاعی است.

در حوزه انرژیهای تجدیدپذیر، ظرفیت نیروگاههای بادی جمهوری چک تا پایان ۲۰۲۵ تنها ۰.۳۵۶ گیگاوات بوده که بهدلیل شرایط جغرافیایی (جنگلی و کوهستانی بودن بخش عمده کشور) چشمانداز توسعه گسترده ندارد. دولت تمرکز خود را بر انرژی خورشیدی و هستهای قرار داده است.

نیروگاههای خورشیدی مصرف فولاد بالایی ندارند و پروژه ساخت دو راکتور جدید در نیروگاه هستهای Dukovany Nuclear Power Plant با ظرفیت بیش از یک گیگاوات برای هر واحد، تا نیمه دوم دهه ۲۰۳۰ به بهرهبرداری نمیرسد؛ بنابراین در کوتاهمدت اثری بر مصرف فولاد نخواهد داشت.

چشمانداز ۲۰۲۶

در صورت ازسرگیری تولید لوله در کارخانه اوستراوا توسط مالکان جدید (SPV NH Ostrava و SPV NH Koksovna)، امکان رشد محدود فروش فولاد وجود دارد، اما این امر مستلزم سرمایهگذاری سنگین است. دولت که پیشتر حدود ۴۰۰ میلیون یورو برای حمایت از این مجموعه هزینه کرده، اکنون با دیده تردید به تزریق منابع جدید مینگرد.

همچنین شرکت Třinecké železárny هنوز ۱.۷ میلیارد یورو کمک وعدهدادهشده برای برنامه کربنزدایی را دریافت نکرده و پروژههای سبز خود را متوقف کرده است.

در مجموع، نبود پروژههای بزرگ صنعتی یا جهش ساختوساز باعث شده بازگشت تقاضا به سطح پیش از بحران دور از انتظار باشد و بازار فولاد جمهوری چک در سال ۲۰۲۶ در همان محدوده فعلی تثبیت شود.

{kind=link}

{kind=link}