❗️ از بازار فولاد و مواداولیه چه خبر؟!

بهمن ۲۹, ۱۴۰۴

در بیست و دومین کنفرانس بینالمللی روابطعمومی ایران و پنجمین جشنواره مردمداری ایران رقم خورد:

بهمن ۳۰, ۱۴۰۴

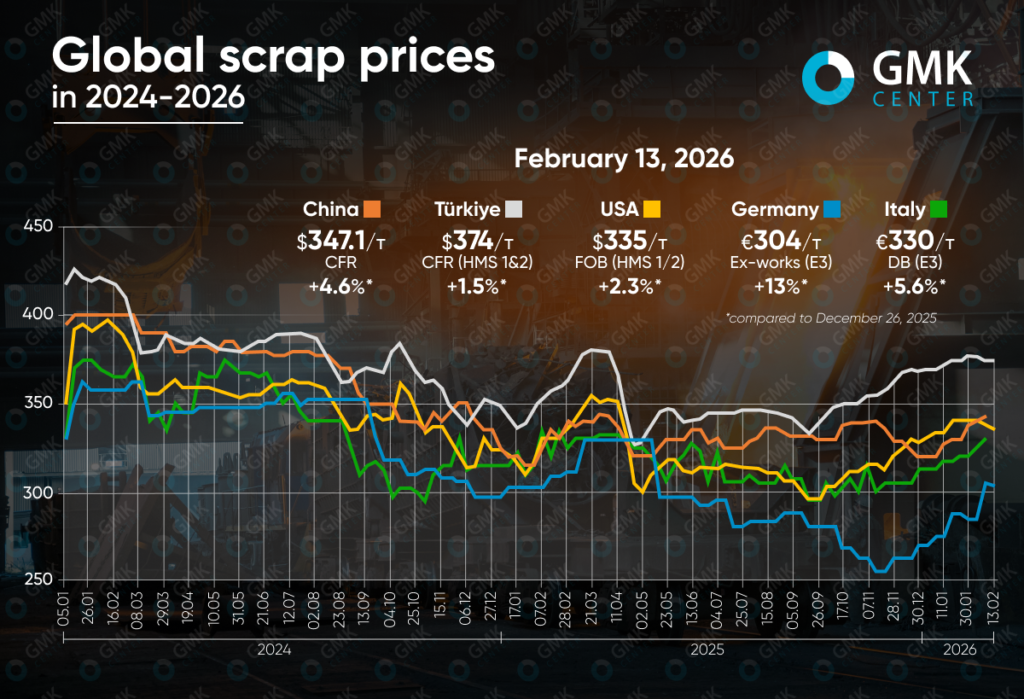

گروه رسانهای پردازش – قیمت قراضه فولادی در بازارهای جهانی از ابتدای سال ۲۰۲۶ روندی صعودی به خود گرفته و بین ۱/۵ تا ۱۳ درصد افزایش یافته است. بیشترین رشد در بازار اروپا ثبت شده، در حالیکه ترکیه کمترین نرخ افزایش را تجربه کرده است. محدودیت عرضه، اختلالات لجستیکی ناشی از سرمای زمستان و هزینههای بالای حملونقل، از مهمترین عوامل حمایتکننده قیمتها بودهاند.

اروپا؛ بیشترین رشد قیمت

در اتحادیه اروپا، قیمت قراضه سنگین نوع E3 در آلمان به ۳۰۵ یورو به ازای هر تن (تحویل درب کارخانه) رسید که نسبت به پایان ۲۰۲۵ رشد ۱۳ درصدی نشان میدهد. در ایتالیا نیز این نرخ با افزایش ۵/۶ درصدی به ۳۳۰ یورو در هر تن رسید.

بازگشت سریع فولادسازان پس از تعطیلات، تجدید موجودی انبارها و افزایش صادرات بهویژه به ترکیه، موجب جهش تقاضا شد. سرمای شدید و یخزدگی رودخانهها در آلمان نیز عرضه را محدود کرد و قیمتها را ۱۵ تا ۲۰ یورو دیگر افزایش داد. با این حال، ضعف تقاضای فولاد نهایی و هزینههای بالای انرژی در ادامه مانع رشد بیشتر شد.

پیشبینی میشود در هفتههای آینده بازار به سمت ثبات یا اصلاح محدود حرکت کند، اما کمبود عرضه و روند کربنزدایی صنعت، مانع افت شدید قیمتها خواهد شد.

ترکیه؛ ثبات در بازه محدود

در بازار ترکیه، قیمت قراضه HMS 1&2 (80:20) با رشد ۱/۵ درصدی از ابتدای سال به ۳۷۴ دلار در هر تن (CFR) رسید که کمترین افزایش در میان بازارهای اصلی است. معاملات عمدتاً در بازه ۳۶۸ تا ۳۷۵ دلار انجام شد.

عرضه محدود از اروپا و آمریکا، هزینه بالای حمل و تقویت یورو کف قیمتی را حفظ کرد. اما فولادسازان ترک به دلیل حاشیه سود منفی، ضعف تقاضای میلگرد و موجودی بالای انبارها، در برابر افزایش قیمت مقاومت کردند. همچنین واردات بیلت و چدن بهعنوان جایگزین قراضه، رشد بیشتر قیمت را مهار کرد.

انتظار میرود قیمتها تا بهبود تقاضای ساختوساز در بهار، در همین محدوده باقی بمانند.

آمریکا؛ رشد فصلی تحت فشار کمبود عرضه

در ایالات متحده، قیمت قراضه با رشد ۲/۳ درصدی به ۳۳۵ دلار در هر تن رسید. سرمای زمستان، تعطیلی مراکز جمعآوری و اختلال در حملونقل باعث افزایش ۲۰ تا ۳۰ دلاری در ژانویه و ۲۰ تا ۴۰ دلاری دیگر در فوریه شد.

کارخانهها با تجدید موجودی انبارها از بازار حمایت کردند و ثبات قیمت فولاد امکان انتقال بخشی از هزینهها را فراهم ساخت. با رسیدن موجودیها به سطح مطلوب، بازار در پایان دوره به ثبات رسید.

با عادی شدن جریان عرضه در بهار، احتمال افت ملایم وجود دارد؛ در غیر این صورت بازار در سطوح فعلی نوسان خواهد کرد.

چین؛ رشد ملایم و تمرکز بر بازار داخلی

در چین، قیمت پیشنهادی وارداتی با رشد ۷ درصدی به ۳۴۲.۵ دلار در هر تن (CFR) و نرخ داخلی با افزایش ۴/۶ درصدی به ۳۴۷/۱ دلار رسید.

بهبود حاشیه سود ذوب و رشد قیمت کک و زغالسنگ ککشو، کارخانههای قوس الکتریکی را به افزایش تولید ترغیب کرد. با این حال، حجم واردات پایین باقی ماند؛ اختلاف بالای قیمت داخلی و وارداتی عملاً فرصت آربیتراژ را از بین برد و بازار را به سمت تمرکز داخلی سوق داد.

تا ازسرگیری کامل تولید پس از تعطیلات، انتظار میرود قیمتها باثبات بمانند و روند بعدی وابسته به سطح سودآوری و میزان افزایش ظرفیت تولید خواهد بود.

بازار جهانی قراضه در آغاز ۲۰۲۶ تحت تأثیر کمبود عرضه و عوامل فصلی تقویت شده، اما ضعف تقاضای فولاد در اغلب مناطق مانع شکلگیری یک روند صعودی قدرتمند شده است. در کوتاهمدت، سناریوی غالب برای اکثر بازارها، نوسان در محدوده فعلی با تمایل به ثبات ارزیابی میشود.

{kind=link}

{kind=link}