پای پسران ترامپ به قرارداد بزرگ معدنی در قزاقستان باز شد

اردیبهشت ۱۲, ۱۴۰۵نقش سازمان زمینشناسی در شناسایی کانیهای نادر و توسعه پروژههای اکتشافی

اردیبهشت ۱۳, ۱۴۰۵

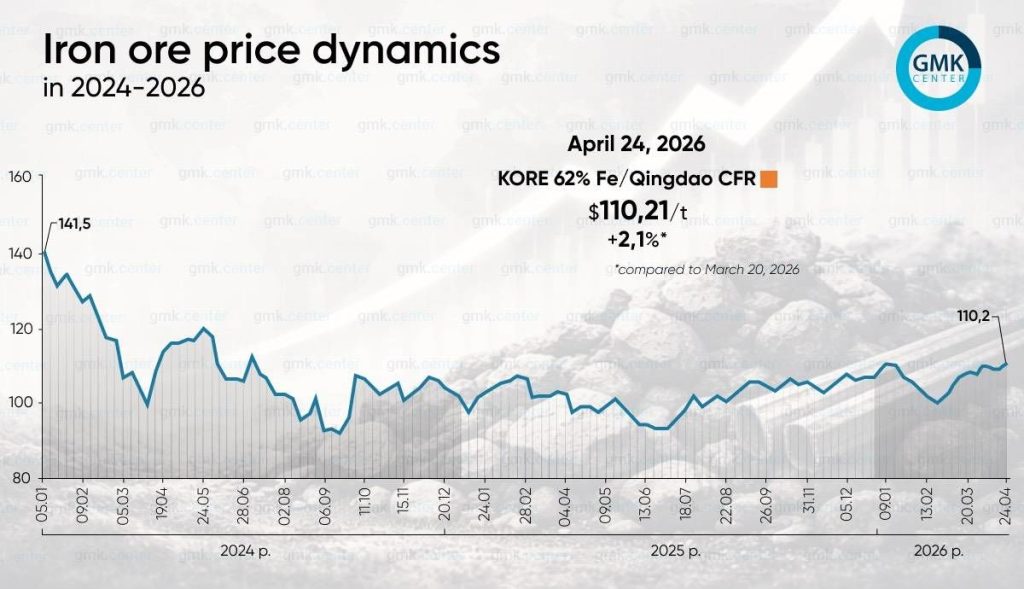

گروه رسانهای پردازش – میانگین قیمت سنگآهن ۶۲ درصد کینگدائو در ماه آوریل در مقایسه با ماه مارس ۲/۸ درصد افزایش یافت و به ۱۰۹/۳۴ دلار در هر تن (CFR) رسید. قیمتها تا ۲۴ آوریل به ۱۱۰/۲۱ دلار در هر تن رسید که نسبت به هفته قبل از آن ۱/۲ درصد افزایش یافت.

به گزارش روابطعمومی شرکت سرمایه گذاری توسعه معادن و فلزات، آوریل ماه بسیار پرنوسانی برای بازار سنگ آهن بود، اما تعادل کلی عوامل نسبتا مثبت باقی ماند. در ابتدای ماه، قیمتها با از سرگیری تولید فولاد در چین، افزایش استفاده از کوره بلند و افزایش تولید چدن خام حمایت شد. عامل دیگر، قیمت بالای انرژی در بحبوحه درگیری بین ایالات متحده و ایران بود که انتظارات ناشی از افزایش هزینههای معدن، حمل و نقل و لجستیک را افزایش داد.

بازار از اوایل ماه شروع به اصلاح کرد. کاهش تنشهای ژئوپلیتیکی، ریسک پرمیوم کالاها را کاهش داد و معاملهگران شروع به در نظر گرفتن افزایش احتمالی عرضه کردند. موضوع اصلی این ماه، مذاکرات BHP با گروه منابع معدنی چین بود. انتظارات از بازگشت به دسترسی عادی محمولههای BHP به بازار چین بر قیمتها تاثیر گذاشت، زیرا فعالان بازار، افزایش موجودی سنگ آهن در کوتاهمدت را پیشبینی میکردند.

اواسط آوریل، ماهیت دوگانه بازار آشکار شد. از یک سو، واردات سنگ آهن چین در ماه مارس افزایش یافت، محمولههای شرکتهای بزرگ پس از اختلالات آب و هوایی در حال بهبود بود و موجودی بنادر همچنان بالا باقی ماند. از سوی دیگر، تقاضا از سوی کارخانههای فولاد به تدریج در حال بهبود بود و موجودی کم کارخانهها، فضایی را برای ذخیرهسازی مجدد قبل از تعطیلات در اوایل ماه می ایجاد کرد. انتظار ذخیرهسازی مجدد قبل از تعطیلات وجود داشت که پس از افتهای محلی، از قیمتها حمایت کرد.

در پایان ماه، بازار رونق جدیدی به خود گرفت: کاهش موجودی بنادر در چین، استفاده مداوم از کوره بلند و افزایش قیمت بیلت در تانگشان به بالاترین سطح خود در چند ماه گذشته، احساسات را بهبود بخشید. در عین حال، پتانسیل افزایش قیمت به دلیل عرضه قوی از استرالیا، برنامههای پایدار ریوتینتو برای «پیلبارا» و حجم مورد انتظار از «سیماندو» محدود باقی ماند.

در کوتاهمدت، قیمتها ممکن است در نزدیکی سطوح فعلی باقی بماند، اما بدون انتظار افزایش بیشتر. تولید چدن خام و کاهش موجودی بنادر از قیمت پشتیبانی خواهد کرد، در حالی که تکمیل خریدهای قبل از تعطیلات و افزایش حمل و نقل دریایی ممکن است افزایش بیشتر قیمت را محدود کند.

{kind=link}

{kind=link}