نیروگاههای المهدی و گل گهر در ساعتهای پیک مصرف برق به شبکه سراسری تزریق کردند

خرداد ۱۶, ۱۴۰۳

معاون وزارت صمت اعلام کرد: پروانههای اکتشاف منقضی شده و ابطال نشده، تمدید شد

خرداد ۱۷, ۱۴۰۳

بخشی از مقالات ارائهشده در نود و چهارمین جلسه کمیته فولاد OECD، سپتامبر ۲۰۲۳ (بخش دوم)

ترجمه: محمدحسین نشاطی

مطلب اول- رصدخانهECD برای زنجیرههای تامین فولاد

اهمیت دسترسی به مواد معدنی حیاتی برای صنعت فولاد

فعالیتهای رصدخانه ECD در زنجیرههای تامین فولاد

- رصدخانه

- دانش ضروری در مورد ریسکها و نقاط ضعف فعلی موثر بر زنجیره تامین صنعت فولاد را فراهم میکند.

- ترویج همکاری بین دولتها و سهامداران صنعت برای شکل دادن بهتر سیاستگذاریهایی که عملکرد بهتر زنجیرههای تامین فولاد را تضمین میکند.

ارتباط بین رصدخانه ECD در زنجیرههای تامین فولاد با نمایندگان دولت و انجمنهای صنعتی، محدوده محصول و مواد اصلی

• سنگآهن

• زغالسنگ/کک متالورژیکی

مواد حاصل

• قراضه فولاد

مواد مورد استفاده برای ارتقای خواص فولاد

• منگنز

• نیکل

• کروم

• مولیبدن

• وانادیوم

• …

طرح کلی ارائه

۱٫ وجود و دسترسی به موادخام فولادسازی

- عوامل محرک وجود و دسترسی به بازارهای مواد خام.

۲٫ شواهد اولیه: تمرکز و وابستگی به واردات

- بسیاری از مواد معدنی حیاتی با ریسکهای عرضه قابلتوجهی روبهرو هستند.

۳٫ فراگیری محدودیتهای صادراتی بر تجارت مواد خام

- محدودیتهای صادراتی متعدد هستند و مانع از تجارت عادلانه بازار میشوند.

۴٫ استراتژیهای مواد معدنی حیاتی و نیازهای صنعت فولاد

- استراتژیهای کشور میتواند بیشتر بر فولاد تمرکز کند تا از وجود و تامین امنیت موادخام حیاتی اطمینان حاصل شود.

پیشنهاد برای کارهای آینده

- کمیته فولاد و انجمنهای صنعتی مرتبط چگونه میتوانند در حمایت از این کار مشارکت کنند؟

۱) وجود و دسترسی به مواد خام فولادسازی

بازنگری در زنجیره تامین جهانی فولاد

- چهار عامل اصلی نیازمند بازنگری در زنجیره تامین جهانی فولاد است:

- الزامات کاهش انتشار کربن احتمالاً تقاضا برای قراضه و DRI بر پایه هیدروژن را افزایش میدهد

- تحول (گذار) سبز به معنای نیاز بیشتر به مواد مورد استفاده در صنعت فولاد است

- ظرفیت اضافی به معنایتقاضای بیشتر برای سنگآهن و قراضه خواهد بود

- تهاجم روسیه به اوکراینعملکرد زنجیرههای تامین سنتی را با چالشهایی مواجه میکند

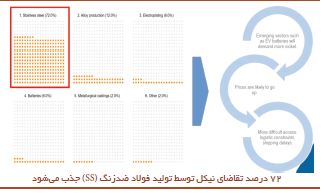

انتقال سبز تقاضای رقابتی برای مواد معدنی حیاتی ایجاد خواهد کرد

مثال: ۷۲ درصد تقاضای نیکل توسط تولید فولاد ضدزنگ (SS) جذب میشود.

- بخشهای نوظهور مانند باتریهای خودروی برقی (EV) نیاز به نیکل بیشتری دارند.

- قیمتها احتمالاً افزایش مییابد.

- دسترسی سختتر: محدودیتهای لجستیکی، تاخیرات حمل

۲) شواهد اولیه: تمرکز و وابستگی به واردات

صادرات بسیاری از مواد بهشدت متمرکز است…

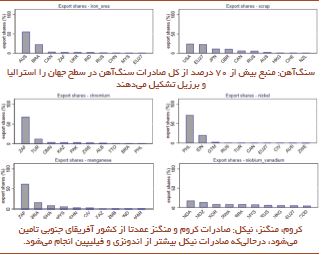

سنگآهن: منبعبیش از ۷۰ درصد از کل صادرات سنگآهن درسطح جهان را استرالیا و برزیل تشکیل میدهند.

کروم، منگنز، نیکل:صادرات کروم و منگنز عمدتا از کشور آفریقای جنوبی تامین میشود، درحالیکه صادرات نیکل بیشتر از اندونزی و فیلیپین انجام میشود.

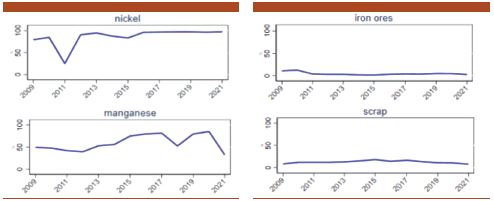

… و همه حوزهها با وابستگی قابلتوجهی به واردات روبهرو هستند.

همه حوزههای مورد نظر با حداقل یک نسبت وابستگی بالای ۵۰ درصد مشخص میشوند.

- وابستگیهای وارداتی نشان میدهند که یک کشور چقدر به تامینکنندگان آن کشور وابسته است.

- مثال: ژاپن و اتحادیه اروپا با وابستگی قابلتوجهی به آفریقای جنوبی روبهرو هستند.

- وابستگیهای بالا لزوماً از یک کشور سرچشمه نمیگیرند. اتحادیه اروپا و آمریکا نیکل را بیشتر از کانادا وارد میکنند، درحالیکه چین از فیلیپین و کره از کالدونیای جدید نیکل وارد میکنند.

۳) فراگیری محدودیتهای صادراتی بر تجارت مواد خام

محدودیتهای صادراتی عمدتاً بر مواد معدنی حیاتی تأثیر میگذارند

مواد اصلی (basic) کمتر مشمول محدودیتهای صادراتی راجع به مواد معدنی حیاتی (critical) هستند.

• در دسترس بودن بیشتر در سراسر جهان.

• اما تحول (گذار) سبز احتمالاً در آینده باعث حمایتگرایی بیشتر از قراضه و سنگآهن باکیفیت بالا خواهد شد.

اما صادرات برخی مواد به شدت تحت تأثیر اقدامات حمایتگرایی زیادی قرار دارد:

• تولید برخی از مواد در مناطق کوچکتری متمرکز شده است و عملاً مسائل “قدرت بازار” را ایجاد میکند.

• فرصتهایی برای کشورهای در حال توسعهبرای پشتیبانی ازصنایع پاییندستی با ارزشافزوده بالا.

۴) استراتژیهای مواد معدنی حیاتی و نیازهای صنعت فولاد

استراتژیهای مواد معدنی حیاتی و فولاد

بیشتر استراتژیهای مواد معدنی حیاتی فعلی چند محصول ارتقابخش کیفیت را که برای صنعت فولاد مهم هستند در بر میگیرند

۱) استراتژیهای مواد معدنی حیاتی بهطور فزایندهای توسط کشورها برای تضمین عرضه پایدار مجموعه گستردهای از محصولات اتخاذ میشود.

- کاهش اختلالات زنجیره تامین، تقویت اکتشاف، تولید، بازیافت.

- گذاری و مقررات از ۲۵ کشور با بیش از ۱۰۰ سیاستگذاری جدید اعمالشده در دو سال گذشته شناسایی شده است.

- آنها اغلب بر اساس تحول به سمت انتشار کربن خالص صفر تدوین شدهاند.

۲) اما بهندرت این استراتژیها پیامدهایی را ارزیابی میکنند که کمبود احتمالی عرضه این مواد برای بخشهای سنتیتری مانند فولادنیز معنی و مفهوم داشته باشد.

ریسکها:

- قیمتهای بالاتر برای نهادههای فولاد، عدم در دسترس بودن.

- تاخیرات حمل، محدودیتهای لجستیکی.

- تشدید بیشتر اختلالات زنجیره تامین.

یک پیشنهاد

تلاشهای رصدخانه میتواند به سمت تهیه یک گزارش سیاستگذاری جامع هدایت شود که:

- به شناسایی خطرات و آسیبپذیریها در زنجیره تامین فولاد کشورهای مختلف کمک کند.

- افزایش آگاهی در مورد طراحی استراتژیهای مواد معدنی حیاتی بهطوریکه آنها بتوانند منافع صنعت فولاد را بیشتر در نظر بگیرند.

بحث

از نمایندگان دعوت میشود تا کار رصدخانه را بیشتر راهنمایی کنند و علاقه خود را برای حمایت از چنین کاری نشان دهند.

- صنعت فولاد احتمالاً در آینده با چه ریسکهای زنجیره تامین مواجه خواهد شد؟

- چگونه میتوان از کار رصدخانه برای افزایش آگاهی در مورد اهمیت صنعت فولاد در روایتهای مهم مواد معدنی استفاده کرد؟

- با نگاهی به استراتژیهای مهم مواد معدنی، آیا اتخاذ رویکردی که به صنایع سنتیتر نیز توجه میکند، میتواند عامل مهمی در شناسایی بهتر ریسکهای مرتبط با اختلالات عرضه در بازارهای مواد خام فولادسازی باشد؟

- نمایندگان و سازمانهای صنعتی چگونه میخواهند به کار بیشتر رصدخانه کمک کنند؟

مطلب دوم- تجارت و تحولات سیاست تجاری فولاد

۱) دادههای تجاری سطح محصول برای اطلاع از سیاستگذاری

- تجزیهوتحلیل با جزئیات بیشتر

- تطبیق دقیقتر با اقدامات تجاری

- کمک به رسیدگی به درخواستهای خاص اعضا

۲) مجموعه داده جدید AD/CVD (عوارض ضددامپینگ (AD) و عوارض جبرانی (CVD)) برای پیگیری بهتر اقدامات اصلاحی تجارت

- شناسایی بهتر سیر تحول اقدامات

- ارزیابی دقیقتر از فهرست اقدامات جاری.

بروندادهای اصلی

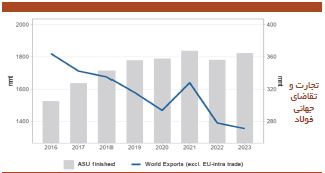

۱) تجارت فولاد همچنان رو به کاهش است. از سال ۲۰۱۶ تا به امروز، تجارت فولاد از نظر مقدار ۲۵/۵ درصد کاهش یافته است.

- اتکای فزاینده به تولید داخلی.

- تسریع سرمایهگذاری در ظرفیت برای جایگزینی واردات.

- افزایش صادرات کالاهای متکی به فولاد، بهطوریکه چین صادرات غیرمستقیم فولاد خود را در مقایسه با صادرات مستقیم دو برابر کرده است.

- اجرای اقدامات سیاست تجاری.

۲) در سه ماهه اول سال ۲۰۲۳،صادرات فولاد در زمان کاهش تقاضای چین، ۲/۵ درصد کاهش یافت. محمولههای ارسالی به کشورهای آسه آن همچنان بالا باقی مانده است.

۳) صادرات خالص چین با افزایش صادرات محصولات تخت افزایش یافت. صادرات هند، روسیه و ترکیه کاهش یافته است.

۴) فعالیتهای اصلاح تجارت در نیمه اول سال ۲۰۲۳ کند شده است. ترکیه تعرفههای واردات محصولات تخت را افزایش داد، درحالیکه آفریقای جنوبیممنوعیت خود برای قراضهفولادرا تمدید کرد.

بخش (۱): تحولات تجاری

تجارت فولاد همچنان در حال کاهش است…

- تجارت فولاد باکاهش قابل توجه ۲۵ درصدی مقدار از سال ۲۰۱۶ در یک مسیر نزولی مداوم بوده است.

- در سه ماهه اول ۲۰۲۳، کل صادرات فولاد، بدون احتساب تجارت درون اتحادیه اروپا، با ۲/۵ درصد کاهش به ۶۷/۷ میلیون تن رسید.

- عوامل کاهنده تجارت:

- تقاضای داخلی پایین چین در بخش ساختوساز، همراه با یوان [RMB] ضعیف.

- نرخهای بهره بالا.

- فشار تورمی بر مواد ورودی کلیدی.

… با وجود افزایش قابل توجه در صادرات چین

- پیشبینی میشود که صادرات چین به ۷۹ میلیون تن در سال (۱۸+ درصد در مقایسه با سال ۲۰۲۲) برسد، درحالیکه واردات از ۱۷ میلیون تن در سال ۲۰۲۲ (۴۰- درصد) به ۱۰ میلیون تن کاهش مییابد.

- صادرات چین بیشتر به ویتنام و تایلند و محصولات طویل به کره میرود.

- کاهش قابل توجهکسری تجاری فولاد اتحادیه اروپا (منفی ۱۰/۵میلیون تن در سال ۲۰۲۳ در مقابل منفی ۱۹/۳ میلیون تن در سال ۲۰۲۲).

- انتظار میرود هند بهطور قابلتوجهی بیش از سال ۲۰۲۲ (مثبت ۲۲/۶ درصد) بیشتر از کشورهای ASEAN وارد کند. صادرات ۷/۵ درصد کاهش یافت که احتمالاً ناشی از عوارض صادراتی اعمالشده در سال ۲۰۲۲ است.

- صادرات ژاپن ثابت باقی میماند، افزایش جزئی در واردات.

- افزایش قابلتوجه واردات به کره از چین و ژاپن.

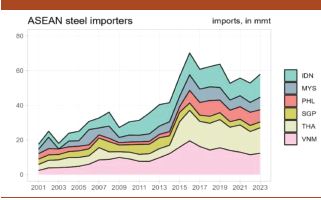

تمرکز بر کشورهای ASEAN نشان میدهد که آنها اولین واردکنندگان فولاد در سطح جهان هستند.

- ASEAN بهعنوان یک گروه (به استثنای تجارت بین خود) اولین واردکنندگان فولاد در سطح جهان هستند

- تایلند،ویتنام و تایلندو هند عمدهترین خریداران هستند.

- واردات کشورهای ASEAN در سال ۲۰۱۶ به اوج خود رسید. اکنون انتظار میرود به ۶۰ میلیون تن برسد.

… با نگاهی دقیقتر به صادرات غیرمستقیم فولاد صادرات فولاد چین افزایش یافته است

- فولاد اغلببهعنوان یک ورودیبرای زیرساختهایا سایر محصولات قابل تجارتاستفاده میشود، بنابراین نگاهیبه تجارتغیرمستقیم مفید خواهد بود.

- چین در سال ۲۰۱۹ تقریبا ۹۰ میلیون تن فولاد غیرمستقیم صادر کرد (در مقایسه با حدود ۴۸ میلیون تن صادرات مستقیم فولاد).

- محصولات فولادبر چیناز نظر مقدار در پنج سال گذشتهبهطور قابلتوجهی افزایش یافته است، درحالیکه برای سایر اقتصادها کاهش یافته یا ثابت مانده است.

بخش (۲) اقدامات سیاست تجاری

ابتکاراتی با هدف مقابله با ریسک نشت کربن

- بسیاری از تحولات اخیردر زمینه سیاست تجاری حول محور پرداختن به تغییرات آبوهوایی میچرخد.

- اقدامات سختگیرانهتر برای رسیدگی به انتشار گازهای گلخانهای (GHG) ممکن است منجر به جابهجایی فعالیتهای صنعتی به کشورهایی با مقررات تغییرات آبوهوایی کمتر سختگیرانه شود.

- مکانیزم تنظیم مرز کربن [CBAM (Carbon Border Adjustment Mechanism)]: هدف این اقدام بالابردن قیمت کربنی است که تولیدکنندگان اروپایی باید در چارچوب طرح تجارت انتشار گازهای گلخانهای اروپا (ETS) برای واردات از سایر حوزهها بپردازند.

- قانون کاهش تورم آمریکا شامل مقررات زیستمحیطی است که بهطور غیرمستقیم با ارائه اعتبار مالیاتی برای تولیدکنندگان داخلی به مقابله با نشت کربن کمک میکند.

دادههای جدید در مورد AD/CVD به ایجاد تاریخچه اقدامات TDI کمک میکند

دادههای جدید بهدستآمده از JISF (Japanese Iron Steel Federation) به پیگیری اقداماتدر طول زمان،در سطح بسیار دانهای کمک میکند.

شواهد مربوط به دوره۲۳-۲۰۱۹ نشان میدهند:

- AD: ناهمگونی بالا بین آغازگرها. اتحادیه اروپا با شش تحقیق جدید، تایلند و مالزی هرکدام با پنج تحقیق فعالترین هستند.

- چین بیشترین مورد هدف بوده است (۲۴)، و به دنبال آن کرهجنوبی (۱۴) و ویتنام (۱۳) نیز در مراتب بعدی قرار داشتهاند.

- CVD کمتر به کار گرفته شده است. آمریکا سه تحقیق و استرالیا دو تحقیق را آغاز کردند.

تحولات جدید تعرفهای و غیرتعرفهای

تحولات قابل توجه عبارتند از:

- ترکیه عوارض واردات را تا ۲۰ درصد برای واردات محصولات نوردی تخت افزایش داد.

- آفریقای جنوبی ممنوعیت بر قراضه فولاد را تا دسامبر ۲۰۲۳ تمدید کرد.

بخش (۳): مسائل مورد بحث و مراحل بعدی

مسائل مورد بحث

- انتظارات برای صادرات فولاد چیست؟ رکود مورد انتظار در تقاضای فولاد چین چگونه میتواند بر بازار جهانی فولاد تأثیر بگذارد؟

- چگونه ممکن است تورم بالا و نرخ بهره بالا بر تجارت فولاد تأثیر بگذارند؟

- درحالحاضر کدام سیاستهای تجاری بیشترین تأثیر را بر تجارت فولاد دارند؟

- در بحثهای جاری در مورداقدامات کربن مرتبط با تجارتو پتانسیل آنها برای کاهشنشت کربن، کمیته فولادچگونه میتواند مشارکت ارزشمندی داشته باشد؟

{kind=link}

{kind=link}

{kind=link}