گام مهم فولاد در جهت حفظ منافع سهامداران

شهریور ۱۹, ۱۳۹۹

راهروی آسمانی، بزرگترین آبشار دایرهای جهان با محیط ۱۶۸ متر

شهریور ۱۹, ۱۳۹۹

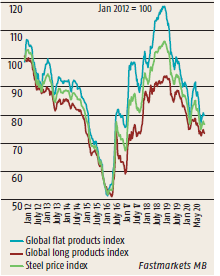

ماهنامه پردازش: در اواخر ماه مه، توليدکنندگان فولاد در آمريکا، دور جديد افزايش قيمتها را به دنبال موفقيت حاصله در اوايل ماه اعلام کردند. بر اين اساس، قيمت هر تن کويل نورد گرم ۵۹۵ دلار اعلام شد. پس از افزايش قيمتها، شاخص کويل نورد گرم آمريکا از ۵۴۵ دلار در هر تن در ۲۰ ماه به ۵۷۳ دلار در هر تن در ۱۲ژوئن افزايش يافت اما در نيمه دوم همين ماه، شاخص شروع به کاهش کرد و به کمتر از ۵۵۰ دلار در هر تن رسيد که سطح هدف دور نخست افزايش قيمتها بود و سرانجام شاخص در انتهاي ماه با قيمت ۵۱۹ دلار در هر تن بسته شد.

اگرچه گزارش شده که توليدکنندگان يکپارچه موجودي پاييني دارند و زمان نهايي سررسيد آنها اوت يا سپتامبر است اما برخي از کارخانههاي کوچک نورد محمولههايي براي تحويل دو تا سه ماه را پيشنهاد ميکنند که البته اين در خصوص سفارشات کوچک است. در نتيجه، خريداران سفارشات بزرگ توانستهاند بر سر محمولههايي با قيمتهاي پايينتر از قيمت رسمي مذاکره نمايند.

دادهها آشکار ميسازند چگونه کوويد ۱۹ و قرنطينهها بر تقاضاي فولاد تخت در اين کشور اثر گذاردهاند. بر مبناي دادههاي “انستيتو آهن و فولاد آمريکا” (AISI)، ما برآورد ميکنيم که محمولههاي داخلي کويل نورد گرم تا ۵/۲۳ درصد در ماه آوريل کاهش يافته باشند. با توقف فعاليت کارخانههاي خودروسازي، فروش محصولات پاييندستي بيشتر تحتتأثير قرار گرفت و محمولههاي داخلي کويل نورد سرد و گالوانيزه گرم (HDG) نيز به ترتيب ۹/۳۰ و ۳۶ درصد کاهش يافتند. فروش ترکيبي محصولات کويل در ماه آوريل دو ميليون و ۵۶۰ هزار تن بود که پايينترين سطح از اکتبر ۲۰۰۹ بوده است.

فعاليتهاي کاربران نهايي در ماه مه افزايش يافت اما با سرعتي ملايم. سازمان “فدرال رزرو آمريکا” (US Federal Reserve) ميگويد که ميزان توليد در مقايسه ماه به ماه ۸/۳ درصد در ماه مه افزايش يافته هر چند که ۹/۱۶ درصد کمتر از سطح پيش از پاندمي کوويد ۱۹ در ماه فوريه بوده است. مهمترين رشد در بخش وسائل نقليه موتوري و بخش قطعات است به طوري که ميزان توليد خودروهاي سواري و کاميونهاي سبک مجموعاً به ۶۱/۲ ميليون دستگاه در ماه مه در مقايسه با ۰۶/۰ ميليون دستگاه در ماه آوريل رسيد در حاليکه اين رقم ۲/۷۵ درصد کمتر از ميانگين توليد سال ۲۰۱۹ است. بخش انرژي همچنان دچار رکود است و اگرچه قيمت نفت “وست تگزاس اينترمديت” (WTI) نسبت رقم پايين ماه آوريل رشد کرده اما فعاليتهاي حفاري همچنان سير نزولي دارند. تعداد دکلهاي فعال تا دوم ژوئيه به ۲۶۳ دکل رسيد که پايينترين سطح از زمان گرودآوري اين اطلاعات توسط “بيکر هيوز” (Baker Hughes) در سال ۱۹۸۷ است.

کاهش شدید محمولههای داخلی کویل نورد گرم کارخانههای آمریکایی در ماه آوریل

توليدکنندگان فولاد آمريکا به سرعت نسبت به شوک تقاضاي ناشي از گسترش همهگيري کوويد ۱۹ با کاهش توليد و توقف توليد بسياري از کارخانهها واکنش نشان دادند. تا اوايل ماه آوريل، تعطيلي کورههاي بلند يا قوسالکتريکي در کارخانههاي توليد فولاد تحت در آمريکا به معناي بيش از ۱۳ ميليون کاهش در يک مقياس سالانه يا 17 درصد ظرفيت توليد فولاد نورد تخت بود. البته با بهبود فعاليتهاي اقتصادي، برخي توليدکنندگان شروع به بازگشايي کارخانههاي خود کردند. در طول ماههاي ژوئن و ژوئيه، شرکت “فولاد آمريکا” (US Steel)، “جياسدبليو” (JSW) و “کلولند کليفس” (Cleveland Cliffs) فعاليت کورههاي خود به ظرفيت ۶ ميليون و ۲۰۰ هزار تن در سال را از سرگرفتند. توليد فولاد به آرامي در هفتههاي اخير شروع به رشد کرده است.

بر اساس برآوردهاي هفتگي توليد فولاد خام از AISI، ميزان توليد پس از توقف هفته نخست ماه مه يعني زماني که توليد ۱/۵۱ درصد افت کرد اکنون بهبود يافته است. البته تا هفته مختوم به چهارم ژوئيه، توليد هفتگي فولاد خام ۸/۱۰ درصد افزايش يافته و ميزان بهرهبرداري از ظرفيت نيز به ۶/۵۶ درصد رسيد.

بازگشت کارخانهها به توليد بيشتر باعث فشاري تازه بر قيمتها شده است. انتظار ميرود در ميانمدت قيمت فلزات قراضه نيز کاهش يابد زيرا جريان فلزات قراضه جديد و کهنه رو به افزايش است. به علاوه، موارد جديد کوويد ۱۹ در آمريکا، ترس فزاينده از اين که تدابير بازگشايي اقتصاد روند موجود در برخي ايالتهاي جنوبي و غربي را معکوس کند و تعطيليهاي تمديد شده ميتوانند مجدداً فعاليتهاي اقتصادي را متوقف سازند.

مواد خام فولاد

ماهنامه پردازش: خروج چين از پاندمي کوويد ۱۹ و تقاضاي قوي براي سنگآهن همراه با نگرانيهاي عرضه در برزيل، باعث افزايش بهاي سنگآهن در ماههاي اخير شده است. قيمت سنگآهن با خلوص ۶۲ درصد به ۱۰۶ دلار و ۳۲ سنت در هر تن به صورت سيافآر “کوئينگدائو” (Qingdao) در تاريخ ۹ ژوئيه رسيد که نمايانگر بالاترين سطح از اوت ۲۰۱۹ و نشانگر يک مسير صعودي از ۲۸ آوريل ۲۰۲۰ است که قيمت اين محصول ۸۲ دلار و ۲۰ سنت در هر تن بود.

افزايش بهاي سنگآهن ناشي از آن بوده که نرخ فعاليت کورههاي بلند چيني 90 درصد بالاتر از سطح اواسط آوريل و حتي بالاتر از سال قبل بوده در حالي که موجودي سنگآهن در معادن پايينترين رقم طي سه سال گذشته بوده است. البته از اواسط ماه ژوئن، نرخهاي فعاليت کورههاي بلند نسبتاً يکنواخت بوده در حالي که موجودي بنادر افزايش يافته که نشانگر اشباع عرضه است.

در عين حال، نگرانيهاي عرضه پيرامون موجودي سنگآهن برزيل ناشي از همهگيري کوويد ۱۹، قرنطينه و شرايط بد آب و هوايي است. به عنوان مثال، معدن سنگآهن “واله” (Vale) مجوز ازسرگيري فعاليتها در معدن “ايتابريا” (Itabria) را در ۱۸ ژوئن دريافت کرد در حالي که در اوايل همين ماه توليد آن متوقف شده بود.

بر اساس اعلام “سيمسون اسپنس يانگ” (SSY)، نگرانيهاي پتاسيل عرضه باعث کاهش نرخ حمل بار در مسير “توبارائو” (Tubarao) به کويئنگدائو به پايينترين سطح چهار سال اخير يعني ۷ دلار در هر تن شد. البته نرخ حمل بار از آن تا اوايل ژوئيه به ۲۰ دلار و ۷۵ سنت افزايش يافت.

به علاوه، نگرانيهاي عرضه احتمالاً مصرفکنندگان چيني را ترغيب کردهاند تا براي سنگآهن به سراغ استراليا بروند که اين امر به نرخهاي حمل از “دامپير” (Dampier) استراليا کمک کرده است. به عنوان مثال، اضافه نرخ حمل از توبارائو به کوئينگدائو بالاتر از مسير دامپير به کوئينگدائو بوده که در تاريخ ۱۸ مه به سه دلار و ۵ سنت در مقايسه با ۱۰ دلار و ۸۳ سنت به عنوان ميانگين سال ۲۰۱۹ کاهش يافت. اين رقم در تاريخ ۶ ژوئيه به ۱۰ دلار بازگشت.

در حالي که تقاضاي سنگ آهن چين در ماههاي اخير خوب بوده اما تقاضا از جانب ساير مصرفکنندگان به شدت ضربه خورده است. به عنوان مثال، ميزان واردات سنگآهن ژاپن در ماههاي ژانويه تا مه مجموعاً ۴۴ ميليون تن بود که در مقايسه سال به سال، ۱۲ درصد کاهش را نشان ميدهد. محمولهها از مبدأ استراليا و ژاپن مجموعاً ۲۵ ميليون و ۳۰۰ هزار تن و ۱۱ ميليون و ۹۰۰ هزار تن بوده که در مقايسه سال به سال، به ترتيب ۹/۹ درصد و ۴/۱۵ درصد کاهش را نشان ميدهد.

کاهش واردات سنگ آهن به دليل تعليق توليد در ژاپن بوده که شاهد کاهش توليد فولاد خام به ميزان ۴/۱۳ درصد بين ماههاي ژانويه تا مه بوده در حاليکه ميزان توليد تنها در ماه مه نسبت به ماه مه سال گذشته، ۸/۳۱ درصد کاهش يافته بود. تعليق توليد شامل توقف چندين کوره بلند توسط شرکت “فولاد ژاپن” (Nippon Steel) و “جيافئي” (JFE) بوده است.

در عين حال، در بازار فلزات قراضه آهني، توقف توليد فولاد در ژاپن و در نتيجه تقاضاي ضعيف مواد خام باعث شد که حجم زيادي از فلزات قراضه به بازار صادرات سرازير شود. صادرات فلزات قراضه آهني ژاپن بين ماههاي ژانويه تا مه چهار ميليون تن بود يعني در زماني که فعاليتهاي توليد و جمعآوري فلزات قراضه به دليل همهگيري کوويد ۱۹ متوقف شده بود در مقايسه با دو ميليون و ۹۱۰ هزار تن در سال قبل طبق دادههاي گمرکات ژاپن.

ويتنام يک خروجي کليدي فلزات قراضه ژاپن است به طوريکه محمولههاي آن به يک ميليون و ۳۰۰ هزار تن در مقايسه با ۷۳۲ هزار و ۹۸۸ تن در سال قبل افزايش يافته بود. افزايش تحويل در مقايسه سال به ۹/۱درصد بوده که ناشي از افزايش توليد فولاد خام ويتنام بين ماههاي ژانويه تا مه بوده است. اين در حالي است که به تازگي قيمت فلزات قراضه ژاپن براي مصرفکنندگان ويتنامي نسبت به حجم عرضهکننده کليدي ديگر يعني آمريکا جذابتر بوده است.

بر عکس، صادرات فلزات قراضه ژاپن به کرهجنوبي يک ميليون و ۳۱۰ هزار تن در ماههاي ژانويه تا مه نسبت به يک ميليون و ۷۹۰ هزار تن در سال ماقبل کاهش يافت. علت اين موضوع کاهش ۹/۸ درصدي توليد فولاد خام کرهجنوبي طي همين مدت بوده است. در عين حال، چين از اواخر سال ۲۰۱۸ و به دليل مقررات دولت اين کشور از بازار بينالمللي فلزات قراضه آهني خارج شده که باعث افزايش واردات سنگآهن به اين کشور شده است.

{kind=link}

{kind=link}

{kind=link}