“فکور” به بازار دوم فرابورس ایران رفت

دی ۷, ۱۴۰۴

پکن چگونه میخواهد بازی قیمتگذاری سنگآهن را تغییر دهد؟

دی ۸, ۱۴۰۴

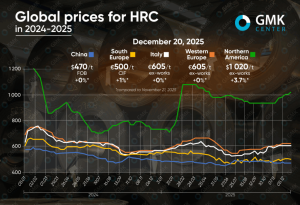

گروه رسانهای پردازش – بازار جهانی ورق گرم فولادی (HRC) در سال ۲۰۲۵ تحت فشار باقی ماند و میانگین قیمت سالانه در اغلب مناطق جهان بین پنج تا ۱۲ درصد کاهش یافت. تنها استثنا، ایالات متحده بود که قیمتها در آن بهطور میانگین ۱۱/۱ درصد رشد کردند. اگرچه در ماههای پایانی سال نشانههایی از بهبود دیده شد، اما ضعف تقاضا و نااطمینانیهای مقرراتی مانع بازگشت پایدار بازار شدند.

اروپا؛ ثبات شکننده با تکیه بر مقررات

در اتحادیه اروپا، قیمت میانگین سالانه ورق گرم در بیشتر بازارهای کلیدی کاهش یافت. در اروپای غربی، میانگین قیمت به ۶۰۳/۲ یورو به ازای هر تن درب کارخانه رسید که ۴/۶ درصد کمتر از سال ۲۰۲۴ است. با این حال، قیمتهای دسامبر به حدود ۶۲۰ یورو رسید که بالاترین سطح از ماه ژوئن محسوب میشود.

در ایتالیا نیز میانگین سالانه با افت ۷ درصدی به ۵۷۸/۴ یورو در هر تن رسید، اما قیمتهای فعلی حدود ۶۰۵ یورو است. در جنوب اروپا، بازار وارداتی بیشترین افت را تجربه کرد و میانگین قیمت سالانه به ۵۱۲/۷ یورو به ازای هر تن CIF رسید که ۱۲/۱ درصد کاهش سالانه را نشان میدهد.

ثبات نسبی ماههای پایانی سال نه ناشی از رشد مصرف، بلکه نتیجه عوامل مقرراتی بود. ابهام پیرامون اجرای مکانیسم تعدیل کربن مرزی (CBAM) و آینده ابزارهای حمایتی تجاری، جذابیت واردات را کاهش داد و توازن بازار را به نفع تولیدکنندگان داخلی تغییر داد. محدودیت عرضه برخی گریدها، زمانهای تحویل طولانیتر و هزینه بالای راهاندازی مجدد کورههای بلند نیز از قیمتها حمایت کرد.

چشمانداز ۲۰۲۶ برای اروپا با نوسان بالا همراه است؛ اجرای کامل CBAM و رژیم جدید دفاع تجاری میتواند قیمتها را حفظ کند، اما ضعف تقاضای صنعتی، پتانسیل رشد را محدود خواهد کرد.

آمریکا؛ رشد قیمت برخلاف روند جهانی

بازار ورق گرم آمریکا در تضاد با سایر مناطق، روندی صعودی را تجربه کرد. میانگین قیمت سالانه به ۹۴۹/۴ دلار در هر تن درب کارخانه رسید که ۱۱/۱ درصد رشد سالانه را نشان میدهد. قیمتهای فعلی حدود ۱۰۲۰ دلار است؛ بالاترین سطح از ماه مه.

عامل اصلی این رشد، سیاستهای افزایش پیوسته قیمت از سوی تولیدکنندگان داخلی، بهویژه Nucor، بود. کاهش موجودی مراکز خدماتی، توقفهای برنامهریزیشده ظرفیت و فشار محدود واردات نیز از بازار حمایت کردند. با این حال، افزایش قیمتها با جهش مصرف همراه نبود و تقاضا همچنان گزینشی باقی ماند.

انتظار میرود قیمتهای بالای HRC در آمریکا در سال ۲۰۲۶ نیز تداوم یابد، هرچند ظرفیت مازاد و وابستگی به رشد واقعی مصرف نهایی، سرعت افزایش بیشتر را محدود میکند.

چین؛ فشار تقاضا و نوسان بالا

در چین، میانگین قیمت سالانه ورق گرم در سال ۲۰۲۵ به ۴۷۷ دلار در هر تن FOB رسید که نسبت به سال قبل ۹/۸ درصد کاهش دارد. قیمتهای فعلی نیز حدود ۴۷۰ دلار است.

در ماههای پایانی سال، بازار آتی قویتر از بازار نقدی عمل کرد؛ شایعات مربوط به محدودیت تولید، افزایش قیمت سنگآهن و نوسان زغالسنگ ککشو از معاملات آتی حمایت کردند. با این حال، بازار نقدی به دلیل افت مصرف ظاهری و مقاومت خریداران، همچنان ضعیف باقی ماند. در بخش صادرات نیز رقابت شدید قیمتی و تقاضای ضعیف جهانی، فشار مضاعفی ایجاد کرد.

در سال ۲۰۲۶، اجرای مقررات جدید اظهار و صدور مجوز صادرات از ابتدای ژانویه میتواند عرضه چین به بازارهای خارجی را محدود و از قیمتها حمایت کند، اما ضعف تقاضای داخلی و رقابت بالا، نوسان و فشار قیمتی را حفظ خواهد کرد.

{kind=link}

{kind=link}

{kind=link}