میلیاردها دلار پنل خورشیدی پشت مرزهای آمریکا ماند

اسفند ۷, ۱۴۰۴اطلاعیه گروه رسانهای پردازش درخصوص وقایع اخیر کشور

اسفند ۲۱, ۱۴۰۴

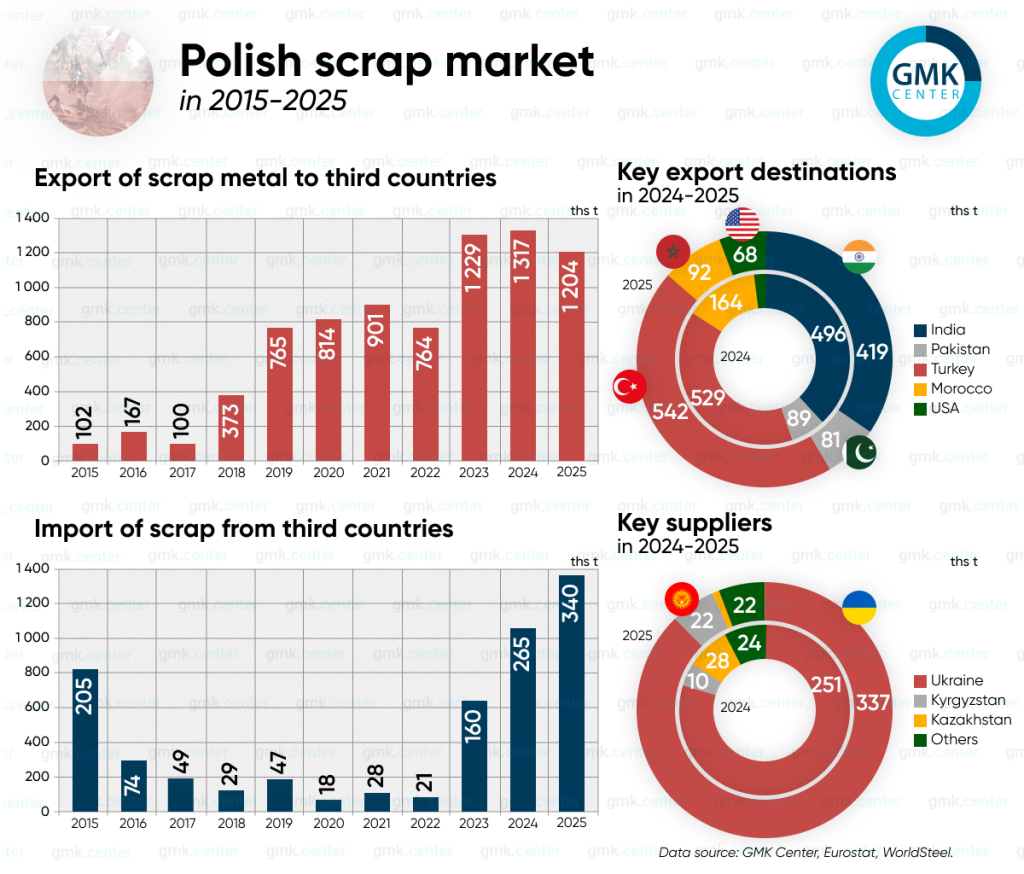

گروه رسانهای پردازش – شرکتهای لهستانی فعال در حوزه قراضه فلزی در سال ۲۰۲۵ مجموعا ۱/۲۰۴ میلیون تن قراضه به خارج از اتحادیه اروپا صادر کردند؛ رقمی که نسبت به سال ۲۰۲۴ حدود ۸/۶ درصد کاهش نشان میدهد و نخستین افت طی سه سال اخیر است. با این حال، سطح صادرات همچنان ۷۰ درصد بالاتر از میانگین سالهای ۲۰۱۵ تا ۲۰۲۵ (حدود ۷۱۰ هزار تن) باقی مانده است.

همزمان، واردات قراضه از کشورهای ثالث با رشد ۲۸/۶ درصدی به رکورد ۳۴۰ هزار تن رسید که تقریبا بهطور کامل از اوکراین تأمین شد.

افت نسبی صادرات در پی کاهش تقاضای خاورمیانه و جنوب آسیا

کاهش صادرات سال ۲۰۲۵ عمدتاً ناشی از افت تقاضا در منطقه منا و جنوب آسیا بود. صادرات به هند ۱۵/۷ درصد کاهش یافت و به ۴۱۸/۶ هزار تن رسید. صادرات به پاکستان ۹/۵ درصد افت کرد و به ۸۰/۸ هزار تن رسید. صادرات به مراکش ۴۳/۸ درصد کاهش یافت و به ۹۲ هزار تن محدود شد.

در مقابل، تقاضای ترکیه ۲/۴ درصد افزایش یافت و به ۵۴۱/۹۶ هزار تن رسید. صادرات به ایالاتمتحده نیز با رشد ۲/۲ برابری به ۶۸/۵۶ هزار تن رسید. این کشورها تقریبا ۱۰۰ درصد قراضه صادراتی لهستان را جذب کردند.

واردات قراضه توسط فولادسازان لهستانی از کشورهای خارج از اتحادیه اروپا در سال ۲۰۲۵ با رشد ۲۸.۶ درصدی به رکورد ۳۴۰ هزار تن رسید. از این میزان، ۳۳۷.۴ هزار تن (معادل ۹۹ درصد) از اوکراین تأمین شد که نسبت به سال قبل ۳۴/۴ درصد افزایش داشته است.

برای مقایسه، میانگین واردات سالانه قراضه در فاصله ۲۰۱۵ تا ۲۰۲۱ کمتر از ۵۹ هزار تن بود. همچنین لهستان ۲۲ هزار تن قراضه از قرقیزستان وارد کرد که ۲/۳ برابر سال قبل است.

تولید فولاد لهستان در سال ۲۰۲۵ تنها ۰/۸ درصد افزایش یافت و به ۷/۱۷ میلیون تن رسید؛ این در حالی است که در سال ۲۰۲۴ رشد ۱۰/۶ درصدی ثبت شده بود و در سالهای ۲۰۲۲ و ۲۰۲۳ تولید تقریبا راکد بود. رشد محدود تولید در کنار صادرات بالای قراضه نشان میدهد بخش قابلتوجهی از مواد اولیه وارداتی، مجدداً به بازار جهانی بازمیگردد.

تصمیم دولت Ukraine برای اعمال محدودیت موقت بر صادرات قراضه تا پایان ۲۰۲۶ با واکنش انتقادی در Poland روبهرو شد. سیاستمداران و صنعتگران لهستانی تأکید میکنند که قراضه اوکراینی ستون اصلی تأمین بازار داخلی از خارج اتحادیه اروپا است و این محدودیت میتواند ریسک بیثباتی عرضه در اروپای مرکزی را افزایش دهد.

در مقابل، کییف این تصمیم را تلاشی برای مقابله با طرحهای «صادرات مجدد» عنوان میکند. طبق اعلام انجمنهای صنعتی، بخشی از قراضه صادرشده به اتحادیه اروپا پس از ورود، مجدداً به کشورهایی مانند ترکیه و هند فروخته میشد تا عوارض صادراتی ۱۸۰ یورویی در هر تن دور زده شود. به این ترتیب، مواد اولیه بدون ایجاد ارزش افزوده از کشور خارج میشد؛ در حالیکه فرآوری داخلی میتواند اشتغال، مالیات و محصولات موردنیاز بخش دفاعی و بازسازی را فراهم کند.

ساختار تجاری فعلی نشان میدهد لهستان همچنان صادرکننده بزرگ قراضه به کشورهای ثالث است، در حالیکه رشد تولید فولاد آن حداقلی بوده است. بنابراین، محدودیت صادرات اوکراین بیش از آنکه به کمبود واقعی در اروپا منجر شود، احتمالاً مسیرهای تجاری را تغییر خواهد داد. با توجه به حجم بالای صادرات مجدد، حذف قراضه اوکراینی از بازار لهستان بعید است اثر بحرانی بر ظرفیت تولید فولاد این کشور داشته باشد، اما میتواند منابع بیشتری را برای مصرف داخلی اوکراین حفظ کند.

{kind=link}

{kind=link}

{kind=link}