❗️عدمتحقق وعدههای مدیریت تجلی مبنی بر حمایت ۶ همتی از این سهم در بازار سرمایه

بهمن ۱۳, ۱۴۰۳

روند تولید فولاد ایران و جهان در سال ۲۰۲۴ و مشکلات صنعت فولاد ایران در چند سال اخیر

بهمن ۱۳, ۱۴۰۳

(قسمت اول)

گزارش سهماهه سوم، جولای ۲۰۲۴

ترجمه: محمدحسین نشاطی

گروه رسانهای پردازش – روند منفی مشاهدهشده در بازار فولاد در نیمه اول سال ۲۰۲۳ ادامه یافته و در سه فصل (سهماهه) اخیر حادتر نیز شده است. پیامدهای شدید جنگ در اوکراین و بدتر شدن دورنمای تولید، همراه با محیط کلی اقتصادی، همچنان عوارض خود را بر جای گذاشته است.

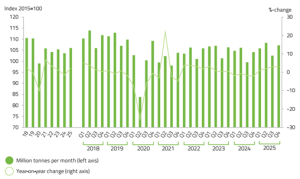

مصرف ظاهری فولاد در اتحادیه اروپا (EU) در سهماهه اول سال ۲۰۲۴ (۳/۱– درصد) کاهش یافت که این میزان پس از افزایش (۲/۹+ درصد) در سهماهه قبل عمدتاً ناشی از مقایسه با حجم بسیار پایینیک سال قبل آن بود. پس از یک رکود قابلتوجه (۸/۳- درصد) در سال ۲۰۲۲، تداوم عوامل منفی مانند درگیریهای جاری، عدماطمینان در مورد قیمت انرژی و تورم همراه با بدتر شدن دورنمای اقتصادی، تأثیر منفی بیشتری بر مصرف ظاهری فولاد در سال ۲۰۲۳ گذاشته است. دادهها انقباض شدیدتری (۹- درصد) را نسبت به سال ۲۰۲۲، و چهارمین رکود سالانه در طی پنج سال گذشته را نشان میدهند.

این روند نزولی میرود تا بر بهبود پیشبینی شده برای امسال نیز تأثیر بگذارد.

در سال ۲۰۲۴، مشروط به تحولات مطلوبتر در دورنمای صنعتی و افزایش تقاضای فولاد، پیشبینی میشود که مصرف ظاهری فولاد با نرخ کمتری نسبت به برآورد قبلی(۱/۴+ درصد درمقابل ۳/۲+ درصد) بهبود یابد. تحول کلی تقاضای فولاد در معرض عدماطمینان بسیار بالایی قرار دارد. انتظار میرود بهبودهای سهماهه ملایمی در مصرف ظاهری فولاد در طول سال ۲۰۲۴ ادامه یابد، گرچه انتظار میرود حجم همچنان پایینتر از سطح قبل از همهگیری (ویروس کووید-۱۹) باشد.

دید کلی بازار فولاد اتحادیه اروپا

در سهماهه اول سال ۲۰۲۴، مصرف ظاهری فولاد (۳/۱- درصد) افت کرد به دنبال افزایش در سهماهه قبل آن (۲/۹+ درصد) که عمدتاً به دلیل مقایسه با مقدار بسیار پایین یک سال قبل آن بود. مقدار کل در سهماهه اول سال ۲۰۲۴ به ۳۱/۹ میلیون تنرسید.

رکود فعلی درمصرف ظاهری فولاد EU بازتابی از شرایطتقاضای ضعیف آغازشدهاز سهماهه دوم سال ۲۰۲۲ به دلیلاختلالات ناشی از جنگ،افزایش بیسابقه قیمت انرژی و هزینههای تولید است. شرایط تقاضا در نیمه دوم سال ۲۰۲۲ به میزان قابلتوجهی بدتر شد و این چرخه منفی تا سهماهه چهارم سال ۲۰۲۳ در نتیجه عدماطمینان در حال رشد اقتصاد جهانی، نرخهای بهره بالا و ضعف کلی تولید ادامه یافت.

محمولههای داخلی بازتابی از تحولات تقاضا بودند و پس از افزایش (۱/۳+ درصد) در سهماهه قبل آنگاه به میزان ۵/۸- درصد افت کردند. در سال ۲۰۲۲، محمولهها به شدت کاهش یافت (۹/۱- درصد) که بازتابی از بدتر شدن شدید تقاضا بود. در نتیجه تحولات منفی طولانی مدت در طی سال، در سال ۲۰۲۳ محمولههای داخلی مجدداً به میزان قابلتوجهی کاهش یافت (۴/۶- درصد).

واردات به EU شامل محصولات نیمهتمام (۱۲+ درصد) در سهماهه اول سال ۲۰۲۴، به دنبال افزایش مشابه در سهماهه قبل (۱۱/۳+ درصد) افزایش یافت. همچنین شایان ذکر است، کاهش واردات ثبت شده در سهماهه قبل اساساً انعکاسی از شرایط ضعیف تقاضا بود. بنابراین، سهم واردات ازمصرف ظاهری در طول سال ۲۰۲۳ و تا سهماهه اول سال ۲۰۲۴ از نظر تاریخی به میزان قابلتوجهی بالا باقی مانده و به ۲۷ درصد رسیده است.

بخشهای مصرفکننده فولاد در اتحادیه اروپا

در سهماهه اول سال ۲۰۲۴، شاخص وزنی تولید صنعتی فولاد (SWIP) پس از افزایش جزئی (۰/۵+ درصد) در سهماهه قبل، آنگاه به میزان ۱/۹- درصد کاهش یافت. تولیدات بخش مصرفکننده فولاد EU به رشد خود ادامه داده است، البته با سرعت کمتر،با وجود تأثیر طولانی مدت جنگ روسیه و اوکراین، ضعف کلی تولید، تنشهای ژئوپلیتیک جهانی و قیمت انرژی بالاتر از حد متوسط، تابآوری غیرمنتظرهای از خود نشان داده است.

آخرین تحولات درشاخص SWIP ترکیبی از تداوم رکود دربخشهای ساختوساز،مهندسی مکانیک، لوازم خانگی واجناس فلزی بود که تنها تا حدی با تداوم رشد خودرو جبران شد. بخش ساختوساز قبلاً در سهماهه سوم سال ۲۰۲۲ وارد رکود شده و هفتمین افت سهماهه متوالی خود را تجربه کرده است (۲/۳- درصد، پس از ۰/۱- درصد در سهماهه قبل)، و انتظار میرود روند رکودی آندر طول سال ۲۰۲۴ ادامه یابد.

روند مثبت در SWIP کل که پس از همهگیری آغاز شد، تا سهماهه چهارم سال ۲۰۲۳ ادامه یافت،باوجود تاثیر افزایش قیمت انرژی بر هزینههای تولید،کمبود قطعات وتولید کمتر که شروع به تأثیرگذاری بر کل فعالیتهای تولید در بخشهای مصرفکننده فولاد در نیمه دوم سال ۲۰۲۲ کرد. وخامت دورنمای اقتصادی و صنعتی در EU بهویژه ناشی از تورم بالا و متعاقب آن افزایش نرخ بهره توسط بانک مرکزی اروپا (ECB)، تا پایان سال ۲۰۲۳ تنها تأثیر محدودی بر تولید بخشهای مصرفکننده فولاد داشت. بخش ساختوساز که ۳۵ درصد از مصرف فولاد در EU را تشکیل میدهد، تنها استثناء قابلتوجه بود.

عدماطمینان اقتصادیجاری قرار است در سهماهههای آینده به عوارض خود بر رشد ادامه دهد. انتظار میرود مشخصه سال ۲۰۲۴ غیرقابل پیشبینی باشد که ناشی از سطوح قیمت انرژی، تداوم ضعف در تقاضای فولاد، تورم و چالشهای اقتصادی ناشی از نرخ بهره است.

فعالیت تولیدی

پیشبینی از سهماهه دوم ۲۰۲۴

نتیجهگیری

عدماطمینان اقتصادی جاری میرود تا بر رشد بازار فولاد از سمت تقاضا در سهماهه آینده تأثیر بگذارد:

۱)باوجود تابآوری کامل صنعت EU در طول سال ۲۰۲۳، دورنمای سال ۲۰۲۴ همچنان تحت سلطه بدتر شدن ترکیبی از عدماطمینان در قیمت انرژی، تقاضای ضعیف، تورم بالاتر از سطح هدف، تنشهای شدید ژئوپلیتیکی و چالشهای اقتصادی ناشی ازنرخهای بهره بالا، باوجود تسهیل پولی اولیه است.

۲) درحالیکه تولید در سال ۲۰۲۲ بیش از حد انتظار رشد کرد (۳/۲+ درصد)، رشد SWIP در سال ۲۰۲۳ کٌند شد و به رشد بالاتر از میزان برآوردشده رسید (۱/۲+ درصد در مقابل ۱/۱+ درصد)، البته با تفاوت گسترده در بین اقتصادهای EU و بخشهای صنعتی.

۳) پیشبینی میشوددر سال ۲۰۲۴،رشد بخشهای مصرفکننده فولاد به دلیل دومین رکود متوالی در بخش ساختوساز،تداوم تنشهای ژئوپلیتیکی و تأثیر تاخیری نرخ بهره بالا بر کل بخش تولید کاهش یابد (۱/۶- درصد، که قبلاً منفی یک درصد تعیین شده بود). انتظار میرود رشد به صورت ملایمی (۲/۳+ درصد) در سال ۲۰۲۵ از سر گرفته شود.

{kind=link}

{kind=link}