از سوی دکتر احمد صادقیان، مدیرعامل شرکت “آهن و فولاد غدیر ایرانیان” در گفتوگو با گروه رسانهای پردازش بررسی شد: “آهن و فولاد غدیر ایرانیان” چهارمین شرکت برتر فولادی بورسی از لحاظ حاشیه سود

اسفند ۲۸, ۱۴۰۳

روایتهای اجتماعی و ارزش اجتماعی: درجه حمایت، CSR، محرکهای نوآوری

اسفند ۲۸, ۱۴۰۳

گروه رسانهای پردازش – بخش فولاد در دنیای تحلیلگران کسبوکار چرخهای است، گرچه تمایز بین بحرانهای مختلفی که توسط Schumpeter شناسایی شدهاند به مورخان یا به اقتصاددانان بحران واگذار میشود.

شاخصهای اقتصادی نشاندهنده سلامت اقتصادی این بخش درآمد آن که امروزه با EBITDA ارائه میشود، ارزش سهام، سطح بدهیها، مقدار تولید، قیمت فولاد در ارتباط با قیمت مواد اولیه آنها میباشند؛ آنها با شاخصهای عملیاتی همانند سطح استفاده از ظرفیت، بهرهوری پرسنل و تجهیزات و… همراه هستند.

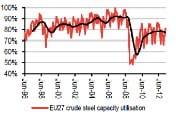

روایت در ده سال گذشته، همانطورکه در شکلهای (۱۰ تا ۱۳) نشان داده شده نسبتا ساده است. افزایش تقاضا در اوایل سال ۲۰۰۸ با نرخ بالای استفاده از ظرفیت (به طور متوسط ۹۰ درصد، اما گاهی اوقات بیشتر، شکل (۱۲))، قیمت بسیار بالای مواد خام (برای مثال قیمت نقدی کک به ۵۸۰ دلار بر تن رسید و شکل (۱۱)) و قیمت بالای فولاد متناظر: درآمد بخش فولاد به رکورد تاریخی بالای خود رسید (شکل ۱۳).

(منبع: HSBC & worldsteel)

در سال ۲۰۰۹، اقتصاد سقوط کرد و تمام شاخصهای بخش، از جمله قیمت فولاد و مواد خام پایین آمد. بهبود ظاهری در سال ۲۰۱۱-۲۰۱۰، از لحاظ از بین بردن نیمی از کاهش اولیه تقاضای فولاد آغاز شد، اما، این برای بازگرداندن قیمتها و درآمد کافی نبود، چون ظرفیتهای صنعت در برابر این رشد نسبتا اندک بسیار بالا بود.

بحث در مورد ظرفیت امروز دو روایت متفاوت دارد: از یک طرف، برخی از تحلیلگران به ظرفیت اضافی اشاره میکنند درحالیکه دیگران این ظرفیت اضافی را نتیجهای از تداوم بحران، بنابراین یک ظرفیت اضافی کوتاه مدت، مشروط در بهترین حالت توضیح میدهند. پشت این روایتها تجزیهوتحلیلهای بسیار متفاوتی از زمینه اقتصادی و نحوه رشد آن نهفته است. روایتها صرفا مهارتهای ارتباطی ندارند؛ آنها باورهایی را با خود دارند در مورد ماهیت حقیقی واقعیتهای اقتصادی که به معنای درآمد، رشد و شغل است. اما، چیز زیادی در مورد شادی و غم تولید فولاد، نمیگوید.

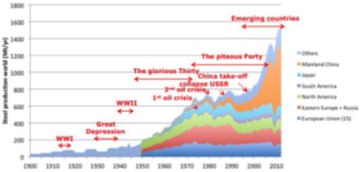

به بیان کلی، بخش فولاد اروپا در سی سال با شکوه شناور بود (شکل۱۴). اولین بحران نفتی در سال ۱۹۷۴ به عنوان نشانهای برای پایان این دوره بازسازی عمل کرد و اقتصاد را به دوران کم رشد رقتانگیز ۴۰ سالهای سوق داد تا شاهد افت شدید تقاضای فولاد، بروز ظرفیتهای اضافی و نیاز به بستن بسیاری از کارخانههای فولاد، در عین حال، همزمان افزایش بهرهوری باشند. این یک آسیب دردناک برای بافت اجتماعی مناطق تولید فولاد بود و در بسیاری از شرکتها به ورشکستگی و یا نجات توسط کمکهای مقیاس بزرگ دولت از جمله ملیسازی انجامید.

هنگامی که سازگاری ظرفیت تولید فولاد، تکنولوژی و بهرهوری به حالت پایدار جدیدی رسیدند، آنگاه بسیاری از شرکتهای تحت کنترل دولت دوباره خصوصی شدند و فولاد خود را در اقتصاد بازار تثبیت کرد. بعضی از شرکتها با اطمینان تحت کنترل مستقیم یا غیرمستقیم دولت محلی یا ایالتی قرار گرفتند، درحالیکه دیگران جهش بزرگی برای پیوستن به اقتصاد بازار بینالمللی انجام دادند.

این وضعیت فعلی بخش فولاد نه تنها در اروپا، بلکه همچنین در جهان است. علاوه بر این، به دلیل ماهیت جهانی بخش فولاد و وجود شرکتهای جهانی مانند آرسلورمیتال یا تاتا استیل، به شدت ریشه دوانده در اتحادیه اروپا، تجزیهوتحلیل بخش فولاد در محدوده مرزهای اتحادیه اروپا کاملا واقعی نیست. تاسیس گروه کارشناسان سطح بالای فولاد تلاشی از جانب کمیسیون اتحادیه اروپا برای دستیابی مجدد به کنترل استراتژیک بر کسبوکار فولاد است.

{kind=link}